上市公司的年報,是觀察公司經(jīng)營的一扇窗。

隨著互聯(lián)網(wǎng)大廠陸續(xù)公布 2023 年年報,更多信息浮出水面,我們得以了解大廠最真實的一面,發(fā)現(xiàn)一些有趣的結(jié)論。

比如,騰訊是中國最賺錢的互聯(lián)網(wǎng)公司;阿里是賬上現(xiàn)金儲備最多的公司;京東的員工人數(shù)最多,公司收入最高,但利潤率極低;網(wǎng)易賺錢最舒服,經(jīng)營相當(dāng)穩(wěn)健;拼多多人效最高,員工數(shù)量只有美團(tuán)的七分之一,但創(chuàng)造的收入規(guī)模已經(jīng)接近美團(tuán)。

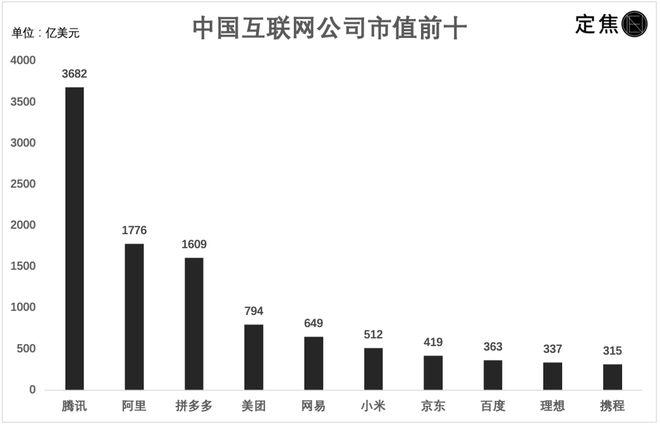

這些不同指標(biāo)呈現(xiàn)的細(xì)節(jié),最后都融匯到市值這一個指標(biāo)上。以下是目前中國市值排名前十的互聯(lián)網(wǎng)公司名單。

榜單數(shù)據(jù)截至 2024 年 4 月 9 日收盤

這份排名有幾個點值得關(guān)注:

阿里墜落。阿里的市值不僅被騰訊拉開差距,還被拼多多無限接近,并曾被短暫反超。前幾天阿里元老蔡崇信的一份 " 反思式訪談 " 引發(fā)挺多討論,他承認(rèn) " 阿里落后了 "。

理想擠進(jìn)前十名單。理想是大廠名單中的新面孔,它曾不被看好,現(xiàn)在已是一家千億營收的公司,市值是蔚來、小鵬之和的兩倍。

沒上榜的公司也值得研究。

快手消失了。快手上市后,市值一度超過 2000 億美元,現(xiàn)在只剩 200 多億美元。去年快手的營收破了千億,公司也賺錢了,但市場不買賬了。

滴滴也不見了。滴滴去年營收接近 2000 億元,并首次實現(xiàn)年度盈利,不過滴滴從美股退市后,一直沒在港股上市,所以沒有市值參考。

另外,字節(jié)跳動還沒上市,沒有公開的財務(wù)信息,不在本文討論之列。

市值排名是結(jié)果,更重要的是公司經(jīng)營的細(xì)節(jié)和過程。我們結(jié)合大廠們的 2023 年年報,看看過去一年發(fā)生了什么。

千億營收是一道分水嶺

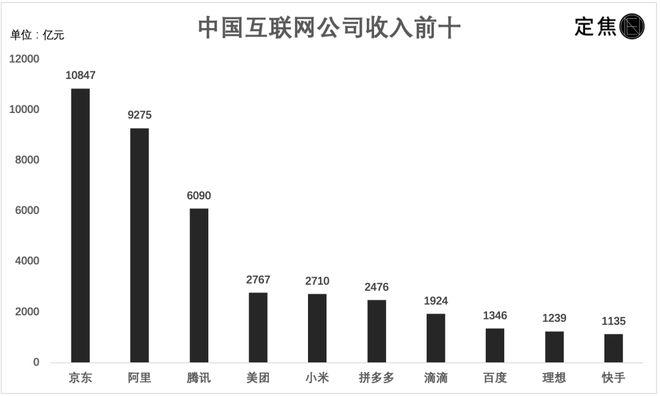

收入是一家公司最重要,也是最基礎(chǔ)的財務(wù)指標(biāo)。著名的《財富》世界 500 強榜單,就是將收入作為排名的主要依據(jù),簡單粗暴。

從收入規(guī)模來看,中國前十大上市互聯(lián)網(wǎng)公司名單如下:

數(shù)據(jù)來源 / 上市公司財報

京東是唯一一家營收過萬億的互聯(lián)網(wǎng)大廠。這很好理解,京東是以自營為主的零售電商,賣出去的自營商品,都先在京東入賬確認(rèn)收入,導(dǎo)致營收規(guī)模很大。而且京東主營 3C 家電,客單價很高。這也是為什么,世界 500 強的第一名常年都是沃爾瑪。

淘寶和拼多多屬于平臺電商,模式跟京東不同。商家的銷售收入是自己的,平臺的收入來自服務(wù)費、廣告費等,所以收入規(guī)模會小一些。

阿里 2023 年收入 9275 億元,僅次于京東。這其中有大約一半來自電商,剩下的來自阿里云、菜鳥、優(yōu)酷、餓了么等業(yè)務(wù)。

騰訊的收入主要來自游戲和廣告,2023 年營收 6090 億元,排名第三。相比阿里和京東,騰訊的模式要更輕一些,也更穩(wěn)定。阿里和京東在線下做了很多布局,建快遞倉庫、開生鮮超市,前些年阿里甚至在線下買了一堆實體,現(xiàn)在 " 新零售 " 退潮,有些資產(chǎn)就砸手里了,外界都在猜測阿里會不會賣掉盒馬和大潤發(fā)。

而騰訊這些年的主營業(yè)務(wù)一直沒有變,微信始終是全民應(yīng)用,游戲一直是現(xiàn)金奶牛。至于騰訊視頻、騰訊云等業(yè)務(wù),也都是線上模式。

靠售賣虛擬商品和服務(wù),一年做到 6000 多億營收,目前只有騰訊有這個實力。

京東、阿里、騰訊之外,其他公司自動被歸入下一個檔次——營收 3000 億元以下。無論是賣手機(jī)的小米,賣車的理想,還是賣廣告的百度,送外賣的美團(tuán),年營收都沒超過 3000 億元。

不過這條線很快會被突破。拼多多 2023 年營收 2476 億元,而 2022 年只有 1306 億元,以這個增速沒有任何懸念;美團(tuán) 2023 年營收 2767 億元,今年突破 3000 億元問題不大;小米因為有了造車業(yè)務(wù),應(yīng)該也會突破。

小米比較特殊。手機(jī)市場已經(jīng)飽和了,過去幾年全球手機(jī)銷量一直在下滑,小米的營收連降兩年,從 2021 年的 3283 億元降到 2023 年的 2710 億元。不過小米汽車開始交付了,拿了超過 10 萬臺訂單。如果按每臺車 25 萬元的價格算,這 10 萬臺也能帶來 250 億元增量收入,讓小米重回增長軌道,所以這就是為什么雷軍一定要造車。

這個前十的名單,有一條隱形門檻——營收千億。

排在第十位的快手,2023 年營收 1135 億元,這是它首次跨過千億營收。2023 年也是網(wǎng)易首次營收過千億,不過它只有 1035 億元,排在快手之后,沒進(jìn)前十。

這里做一個論斷,2023 年以后,互聯(lián)網(wǎng)公司營收不過千億,排不進(jìn)榜單前十了。

我們再往回看市值前十榜單,會發(fā)現(xiàn)除了快手,攜程也沒進(jìn)營收前十榜單。攜程 2023 年的營收只有 446 億元,遠(yuǎn)低于其他互聯(lián)網(wǎng)大廠,但市值卻比快手還高。因為攜程是在線旅游賽道的龍頭,疫情后行業(yè)復(fù)蘇很快,前景廣闊。攜程 2023 年的業(yè)績已經(jīng)超過疫情前的 2019 年了。

年賺百億起,互聯(lián)網(wǎng)依然很賺錢

互聯(lián)網(wǎng)行業(yè)有一個特點,早期很燒錢,靠虧損換市場,后期很賺錢,一旦形成規(guī)模效應(yīng)就能贏者通吃。中國的互聯(lián)網(wǎng),競爭格局早已成型,頭部玩家具備了規(guī)模效應(yīng),曾經(jīng)虧錢的公司都開始賺錢了。

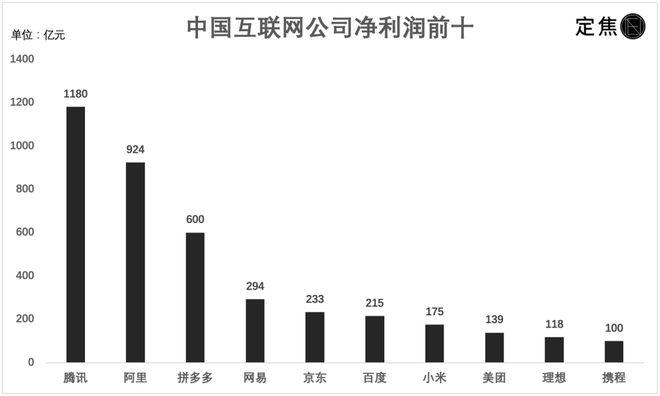

以下是 2023 年中國最賺錢的十家互聯(lián)網(wǎng)公司:

2023 年,騰訊賺錢最多,凈利潤 1180 億元,是唯一一家實現(xiàn)千億凈利潤的互聯(lián)網(wǎng)公司。

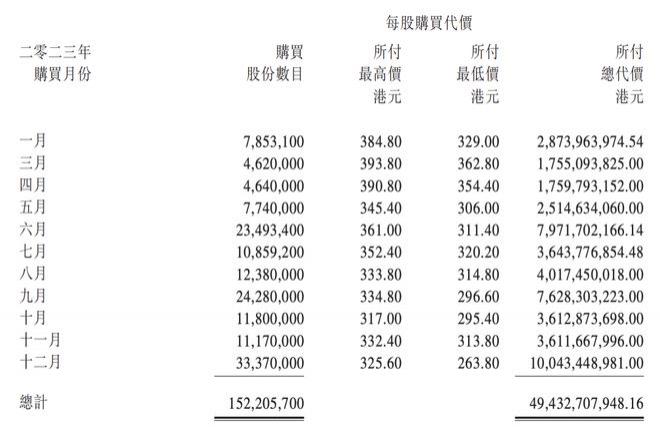

這些利潤不是賬面數(shù)字,大部分是真金白銀。騰訊已經(jīng)連續(xù)賺錢多年,過去四年每年凈利潤都過千億。2023 年底,騰訊出手 100 多次,花了 494 億港元現(xiàn)金回購自家股票,到年底公司賬上還有 4034 億元現(xiàn)金。今年,騰訊還要花大約 1000 億港元回購,這接近它過去一整年的凈利潤。

騰訊 2023 年耗資 494 億港元回購

阿里的變現(xiàn)能力不如騰訊,且波動較大,2023 年盈利 924 億元。不過阿里是中國擁有現(xiàn)金最多的互聯(lián)網(wǎng)公司,從 2020 年開始,它每年都在儲備現(xiàn)金,2022 年超過 5000 億元,2023 年更是達(dá)到 6530 億元。

賬上現(xiàn)金變多,一方面說明阿里前些年賺得多,家底厚,另一方面也說明這些資金沒有更好的投資渠道,阿里在新業(yè)務(wù)上的探索變慢了。

可能會讓一些人感到意外的是,拼多多的變現(xiàn)能力現(xiàn)在僅次于騰訊、阿里。2023 年拼多多的凈利潤為 600 億元,相比 2022 年幾乎翻倍,而 2021 年之前它還是虧損。從一臺燒錢機(jī)器到賺錢機(jī)器,拼多多只用了三年時間,它賬上的現(xiàn)金儲備也比網(wǎng)易、小米、京東等公司都多。

需要注意的是,拼多多還處在投資擴(kuò)張期。600 億元的凈利潤,是在大力推動新業(yè)務(wù)的前提下實現(xiàn)的,它的海外業(yè)務(wù) TEMU 正在全球范圍跑馬圈地,還沒到變現(xiàn)階段。這意味著拼多多的凈利潤還有很大提升空間。

拼多多跟其他巨頭很不一樣的一個點是,雖然公司賺錢了,賬上錢很多,但既不回購也不分紅,而是要繼續(xù)投資,官方說法是 " 投資于長期價值 "。

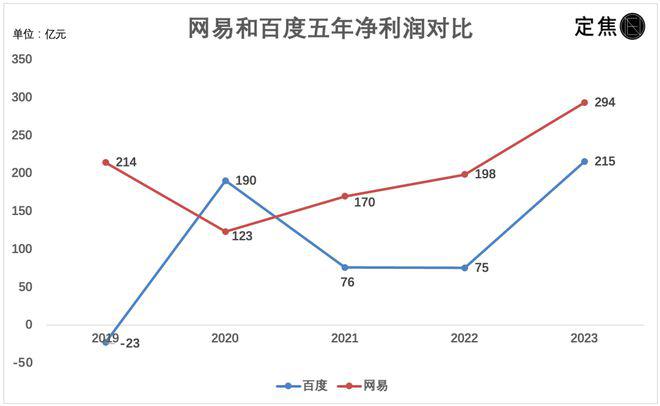

其他的互聯(lián)網(wǎng)巨頭,近兩年也基本都賺錢了,2023 年的盈利在 100 億 -300 億元之間。理想賺了 118 億元,美團(tuán) 139 億元,小米 175 億元,百度 215 億元,京東 233 億元,網(wǎng)易 294 億元。快手和滴滴,也在 2023 年首次扭虧為盈。

這其中有兩家公司值得關(guān)注。

網(wǎng)易是唯一一個跟 BAT 屬于同時代,每年都很賺錢,市值還排在前五的互聯(lián)網(wǎng)巨頭。2023 年網(wǎng)易的凈利潤是 294 億元,雖然比不上騰訊、阿里、拼多多,但盈利很穩(wěn)定。把網(wǎng)易過去五年的凈利潤數(shù)據(jù)拉出來,平均數(shù)是 200 億元。

網(wǎng)易是典型的悶聲發(fā)財?shù)墓尽8〇|、小米等公司相比,它的收入規(guī)模不大,在行業(yè)里的存在感也不是太強,但很賺錢。過去幾年網(wǎng)易的凈利率基本維持在 20% 以上,公司市值也很高,而與它同時代的新浪、搜狐,早已被大幅拉開差距。

百度曾是賺錢最輕松的互聯(lián)網(wǎng)巨頭,把持著搜索引擎這個流量分發(fā)入口,賺得盆滿缽滿。但移動互聯(lián)網(wǎng)打破了原來的流量分發(fā)邏輯,隨著短視頻平臺的崛起,百度賺錢沒那么容易了。

這幾年百度一直堅持研發(fā)人工智能,為此投入大量時間和資金,但業(yè)務(wù)還沒到大規(guī)模變現(xiàn)階段。百度能否再稱王,關(guān)鍵要看 AI 大模型能給百度帶來多大改變。

互聯(lián)網(wǎng)增速放緩,降本、收縮、拼人效

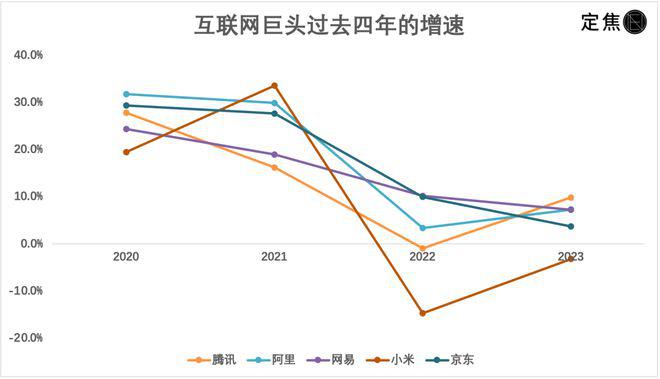

過去兩年,很多行業(yè)都感覺增長困難,互聯(lián)網(wǎng)也不例外。2023 年,騰訊、阿里、網(wǎng)易、京東、百度的增速都只有個位數(shù),小米是負(fù)增長。

如今回頭來看,疫情剛開始的那兩年,反而是互聯(lián)網(wǎng)增長最迅猛的一段時間。我們用兩個指標(biāo)來進(jìn)行論證。

首先是營收。

2019 年騰訊收入 3773 億元,2020 年增長了 1048 億元,2021 年又增長 780 億元,但 2022 年是負(fù)增長,2023 年只增長了 545 億元。看增長率更明顯,2020 年高達(dá) 27.8%,2023 年只有 9.8%。

阿里的趨勢也類似。2020 年、2021 年的營收增速為 31.8%、29.8%,2022 年降至 3.4%,2023 年是 7.3%。

網(wǎng)易從 2020 年到 2023 年,營收增速逐年下滑,2023 年降至個位數(shù)的 7.2%;小米 2020 年、2021 年的增速高達(dá) 19.4%、33.5%,隨后兩年都是負(fù)增長。

疫情初期,線下商業(yè)全面停擺,人們的日常生活、娛樂、社交全部轉(zhuǎn)向線上,互聯(lián)網(wǎng)迎來一大波增長紅利,游戲、電商、外賣、廣告等行業(yè)發(fā)展很快。

但這波紅利來得快,去得也快。從整個互聯(lián)網(wǎng)的發(fā)展方向來看,流量紅利已經(jīng)衰退了,疫情導(dǎo)致的線上化只是暫時扭轉(zhuǎn)了行業(yè)下行的趨勢。所以當(dāng)疫情結(jié)束,增長再次成為互聯(lián)網(wǎng)巨頭們的挑戰(zhàn)。

其次是員工規(guī)模。

2019 年底的時候,騰訊不到 6.3 萬人,2020 年招了 2.3 萬人,2021 年又增加了 2.7 萬人,總?cè)藬?shù)超過 11 萬人。這是騰訊歷史上員工規(guī)模最龐大的一年。

阿里在 2019 年有 11.7 萬人,2020 年合并高鑫零售,總?cè)藬?shù)翻了一倍多到 25.2 萬人,2021 年又增加了 7200 多人。

京東是所有互聯(lián)網(wǎng)公司中人數(shù)最多的。2019 年京東有 22.8 萬人,2020 年增加 8.7 萬人,2021 年增加 7 萬人,2022 年又增加 6.5 萬人,總?cè)藬?shù)超過 45 萬人。不過,這其中有 30 萬是快遞小哥。

其他互聯(lián)網(wǎng)大廠,人員擴(kuò)張的脈絡(luò)基本類似:2020 年、2021 年瘋狂招人,2021 年達(dá)到歷史頂峰,2022 年、2023 年開始收縮,進(jìn)行不同程度裁員。

降本增效成為互聯(lián)網(wǎng)大廠的關(guān)鍵詞。前幾年擴(kuò)張?zhí)停腥颂啵F(xiàn)在業(yè)務(wù)增速放緩,用不了那么多人了。

這個時候人效就變得很重要。人效指的是單個員工為公司創(chuàng)造的收入。

在所有互聯(lián)網(wǎng)巨頭中,拼多多的人效是最高的,人均創(chuàng)收超過 1000 萬元。作為對比,騰訊是 578 萬元,阿里是 423 萬元,理想是 398 萬元,百度是 338 萬元。

拼多多只有 1.3 萬員工,是唯一一個不到 2 萬人的互聯(lián)網(wǎng)巨頭。從 2019 年到 2023 年,拼多多的收入增加了 2000 多億,公司人數(shù)只增加了 7000 多人。騰訊的收入也增加了 2000 多億,但員工增加了 4 萬多人,而京東增員超過 20 萬人。

拼多多把每一個員工的價值發(fā)揮到了極致。一個人當(dāng)成好幾個人用,說的就是這種情況。

放眼未來,互聯(lián)網(wǎng)公司要繼續(xù)增長,要么在原有業(yè)務(wù)上找到新的增長點,要么探索新業(yè)務(wù),發(fā)掘新的增長引擎。這方面的典型例子是小米和理想汽車。

從手機(jī)到汽車,是小米的一次換擋加速。2021 年雷軍官宣造車,當(dāng)年小米公司新招了 1 萬多人,而 2019 年小米總共也就 1.8 萬人。未來幾年,小米的發(fā)展都要靠汽車這塊新業(yè)務(wù)。

理想則是站在產(chǎn)業(yè)風(fēng)口上,既有互聯(lián)網(wǎng)基因,又借了新能源大勢。隨著新車銷量提升,理想的營收規(guī)模幾乎每年都是翻倍增長。這種跨越式的增速,傳統(tǒng)互聯(lián)網(wǎng)巨頭很難再有了。