1)據權威機構的預測,防疫放松后,中國 GDP 未來幾年的中樞增速會恢復到 5% 上下,在基于國內商品零售和宏觀經濟增長間的歷史相關性。海豚君測算出中期內國內線上商品零售的中樞增速會在 11% 左右,相比 2022 年 6% 的增速會明顯反彈,但也僅是 "L" 型復蘇,即增速雖會企穩,再難恢復到 2019 年前 20% 以上增速的 " 黃金時代 "。未來各電商平臺的增長也會圍繞著這個新的中樞,展開你進我推的爭奪。

2)而對于傳統電商平臺而言,異軍突起的直播電商是最大的競爭和攪局者。其中,阿里由于和直播電商的優勢品類重合度最高,是近幾年市場份額損失最嚴重的玩家。并且,由于直播電商由于天然有更強的品宣效果,商家在直播電商平臺上投放廣告的意愿更強,這就導致阿里電商營收受到的沖擊比 GMV 更要嚴重。因此,直播電商、特別是抖音實屬阿里最大的勁敵。那么直播電商對阿里的沖擊已經走到哪里了?

通過在用戶滲透率、用戶購物頻次和客單價這三大指標上的對標,海豚君發現抖音都已經走到了與阿里接近的水平。且抖音本質是娛樂平臺,要保證用戶體驗的需求也限制了抖音進一步激進提升電商變現的空間。因此,海豚君認為抖音的直播電商模式再難維持超高增速,會回落到穩態增長的區間,雖然接下來幾個季度仍會對阿里電商的營收產生不小的侵蝕,但緩解的拐點即將到來。

但抖音的直播電商模式的勢頭雖即將趨緩,近期推出的抖音商城(傳統的貨架電商模式)是一個不可忽視的敵人。雖然目前來看,抖音商城并不成熟,字節是否有能力做成傳統貨架電商也尚不可知。但這將會是抖音和阿里間的終局之戰,若抖音商城不成,阿里受到的侵蝕也將逐漸結束;但若抖音商城成了,對阿里而言將真成 " 末日 "。

未來線上零售的增速中樞還有多少?

由于電商行業本質上屬于零售公司,且隨著國內互聯網紅利基本消耗殆盡,電商由整體上已難走出獨立成長性,而會更多的跟隨宏觀經濟周期波動。因此,預測阿里核心電商板塊業績未來增長的第一步還是要判斷國內宏觀經濟和線上零售大盤的增速中樞在哪。方法上,海豚君采取自上而下的預測框架,由 GDP 增速→零售大盤增長→線上零售增長:

1)首先第一步,在疫情防控解除后 2023 年國內實際 GDP(不變價)增速能恢復到什么水平? 由于宏觀研究并非海豚君的特長,我們在此就僅簡單進行定性判讀。縱向對比疫情后復蘇的 2021 年,GDP 兩年復合增速為 5.3%,由于去年低基數單年增長高達 8.4%。但自 2021 年以來,在經歷了房地產行業大萎縮和對多個行業的監管后,居民和企業的信心和經濟活力都明顯受損,今年的外部環境也從 21 年時的一片繁榮逐步邁向衰退,因此2023 年 GDP 增速反彈的力度大概率并不如 2021 年。

定量上,參考主流機構對 2023 年中國實際 GDP 增速的預測區間大體在 5%~5.5% 左右。至于 2023 年的反彈過后,后續國際貨幣組織 IMF 的預測中期內中國 GDP 實際增速中樞在 4.6% 左右。

不過上述 GDP 增速預測都是基于價格不變的假設,因此包含通脹因素的名義 GDP 增長應當比上述預測高出 1%~3% 左右。

2)第二步,基于先前的 GDP 增速預期,國內消費和零售大盤能貢獻多少增速?從歷史數據來看,2012 年~2016 年之間國內商品零售增速一直高于國內名義 GDP 的增長。然而此后趨勢扭轉,2017 年以來國內居民消費反而一直在慢于中國整體經濟的增長。趨勢逆轉可能的原因眾多,海豚君認為自 2017 年開始國內新出生人口開始見頂下降,國內房價收入比拐點向上從而壓制其他消費,都可能是商品消費增長持續弱與宏觀經濟增速的原因。

展望 2023 年,從經濟增長的三駕馬車:消費(包括居民和政府)、投資和凈出口分別來看,首先就凈出口,數據上10-11 月國內凈出口金額增速已從先前的高雙位數迅速滑落到僅 7%左右,從邏輯由于海外主要發達經濟體都在邁向衰退,面向外需的出口今年對經濟增長大概率會是拖累或零貢獻。固定資產投入則主要取決于明年財政投入的力度、企業恢復 capex 的信心,和房地產投資修復的情況。該問題比較復雜且宏觀問題并非海豚君的強項,在此不表。

至于消費,回顧歷史,同樣是消費復蘇的 2021 年是 2016 年以來首次商品零售增速高于名義 GDP 增長。因此海豚君相信2023 年商品零售增速會高于名義 GDP 增長,且領先幅度大概率會比 2021 年更大。但從中長期趨勢上,國內人口結構惡化和房價問題并未解決,因此預計 2023 年復蘇過后,商品零售的增速逐漸與宏觀經濟趨平。總的來看,預計 2022~26 年的商品零售增速中樞會在 7%~8% 之間。

3)第三步,基于商品零售整體的增速,來判斷之后數年線上零售額的增速中樞,至于關鍵就在已貼近天花板的線上滲透率還能提升多少。分品類來看,日用品、生鮮食品、和醫藥用品截至 2021 年這三大品類的線上滲透率由高到底分別是 37%/25%/15%,尚有不小提升空間,并且合計占商品零售總額的比重達到 36%,總量可觀也是近幾年電商平臺重點投入的方向。

因此在假設這三大品類在 2021-2026 年 5 年內滲透率能提升大約 8%~9% ( 約每年 1.7% ) 的情況下,到 2026 年整體線上滲透率(不剔除汽車、石油等)有望從 22 年的 30% 提升到 26 年的 35%,相當于每年提升 1.1%。相比之下2019-2022 同樣 4 年,線上滲透率每年平均提升了 2.3%。因此,海豚君認為上述預期并不算激進,屬于可實現的目標。其中由于 2023 年是疫情放開首年,消費會回流線下,因此預計 23 年線上滲透率提升較小。

最終,海豚君測算出2023~2026 四年間線上實物零售的增速中樞為 11.4%,其中 2023 年為 11.3% 增速最低但仍略高于 2022 年。但出乎海豚君意料的是,即便我們預計線上零售增速在走出疫情后是呈 L 型(即增速企穩,但不會再度提速)。但從 2024 年開始每年線上零售規模的絕對增長實際會創出史上最高值。可見線上零售的蛋糕尚能做出相當可觀的增量。

直播電商對阿里的沖擊何時休?

根據上文的分析,可以看到未來線上零售的增速中樞仍能有 10% 左右,且除了消費回流線下的 2023 年,往后數年線上零售規模每年新增總量在 1.6~1.7 萬億左右。但異軍突起的直播電商,和同樣開始展望電商變現的騰訊視頻號都在分食這有限的電商大盤增量。而這對于傳統電商、特別是龍頭的阿里也意味著份額被侵蝕。

1、直播電商做大,阿里最受傷

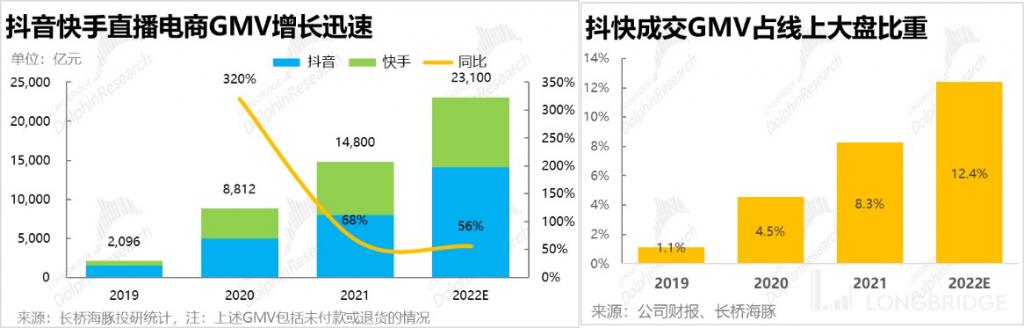

憑借著在用戶時常上的巨大流量優勢入局電商行業,并以直播和短視頻帶貨為主、貨架商城為輔,迅速做大規模。按粗 GMV 口徑(包括未付款或退貨的),抖音和快手的 GMV 總量從 2019 年約 2000 億迅速增長至 2022 年約 2.3 萬億,3 年間增長 10 倍。其中抖音的體量規模更大,約是快手的 1.5 倍。如此驚人的成長速度和已不可忽視的總量對原有電商平臺的競爭格局勢必產生了重大的沖擊。

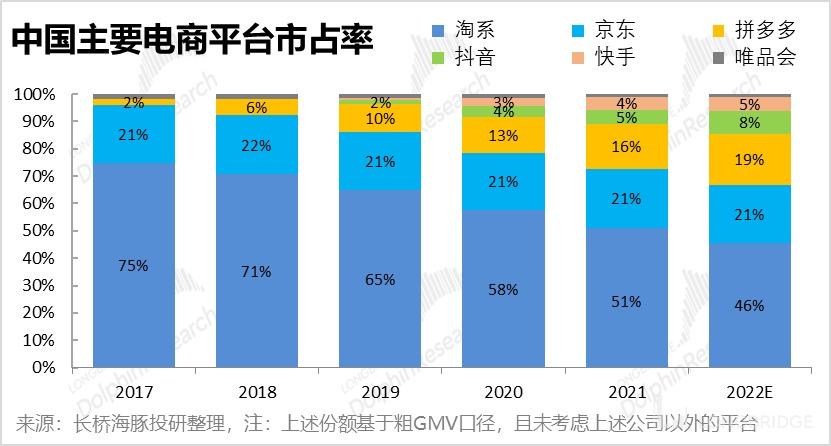

而" 新貴 " 直播電商的橫空出世,首當其沖受到影響的也是行業中最大的 " 老牌權貴 " 阿里系電商。根據海豚君的不完全統計,從 2017 到 2022 年抖音、快手還有拼多多異軍凸起的近 5 年,行業第二京東的市占率實際一直穩定在 20% 左右,而阿里巴巴的市占率從超 70% 到滑落到不足 50%。

不過,雖然拼多多和直播電商都搶奪了可觀的市場份額,但實際上兩者對阿里的影響并不相同:1)拼多多對阿里的擠占更多是搶先占位了下沉市場和生鮮食品,阿里損失的在這兩板塊本可能獲得的增量空間;2)而抖音、快手則更多是對淘系電商已有核心優勢業務的沖擊和搶占。

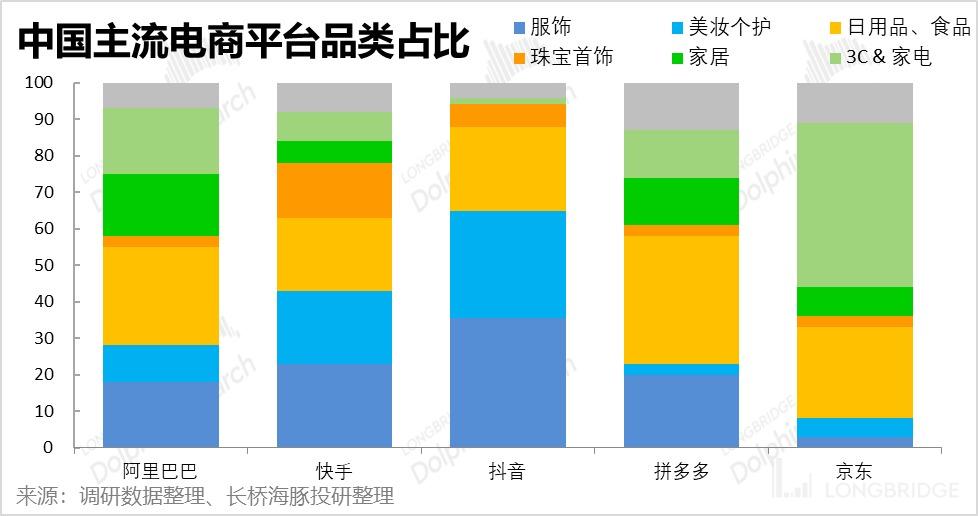

從下圖中可以看到國內三大傳統電商平臺中,阿里系電商作為行業龍頭其品類覆蓋最為平衡,但是以服飾、美妝等可選商品為優勢品類;京東的 3C 和家居占大多數,拼多多以食品和日用品為優勢品類。而直播電商 GMV 中服飾、美妝和珠寶等可選商品品類上的份額都在 60% 左右,占絕對大頭。因此,直播電商從零到 2.3 萬億飛速成長的過程中,有通過創新的賣貨模式做大的蛋糕規模,另外相當一部分則是從直接從阿里 " 口中奪食 ",其中規模更大、定位更高,且在服飾、美妝占比更高的抖音對阿里的沖擊更明顯。

2、不僅 GMV,直播電商對變現的影響更大

然而,直播電商(特別是抖音)除了在 GMV 層面對阿里的沖擊外,在收入層面的影響要更顯著。雖然阿里系電商在各商品品類的 GMV 占比相對均衡。但服飾、美妝等可選商品毛利較高且產品非標,因此商家有更多的利潤空間和意愿來支付傭金和廣告投放。因此實際上阿里系電商來自服飾美妝品類的收入比重更高,直播電商對阿里業績的影響實際也比市占率下滑所展示的更加嚴重。

而短視頻平臺本身的媒體屬性更高且流量優勢巨大,商家通過直播或短視頻賣貨除了獲得銷售收入外,同時也起到比在傳統電商平臺上更好的品宣效果。因此商家會更傾向于在直播電商上進行廣告投放。

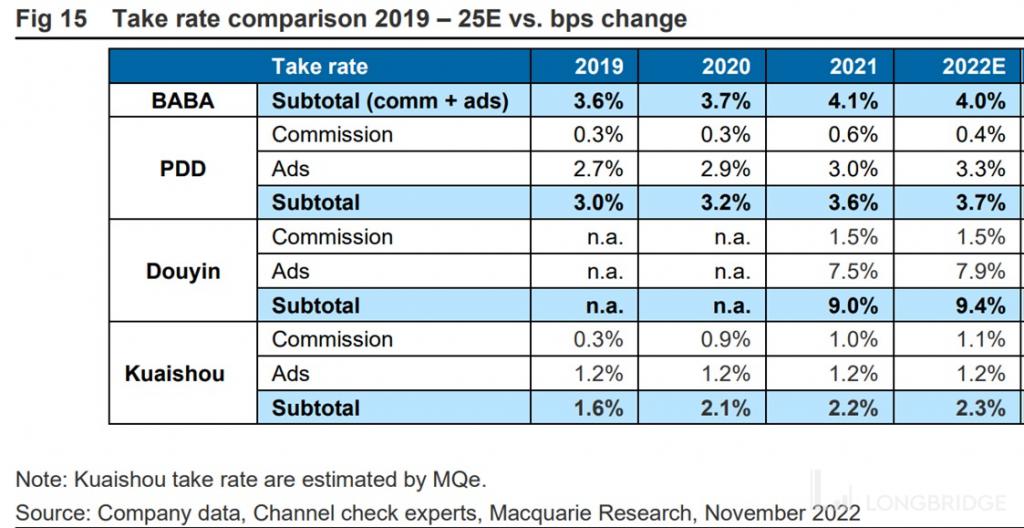

根據調研統計,抖音直播電商收取的整體變現率(傭金 + 廣告)高達 9% 以上,遠超出傳統電商平臺 3%~4% 的整體變現率。其中,抽取的傭金率僅有 1.5%,而廣告變現率則達到了 7% 以上,可見商家在抖音平臺上投放廣告的意愿很強。

因此,當商家的整體廣告預算是有限,且要支付更高的費用在抖音等直播電商平臺上進行投放是,必然導致原本分配給阿里系電商的廣告預算明顯減少。海豚君認為這是 2021 年以來阿里的電商客戶管理收入(CMR)增速持續低于 GMV 增長的主要原因之一。因此直播電商,特別是抖音在服飾、美妝等商品上的競爭,是過往阿里電商板塊業績持續疲軟的重要原因。

3、抖音對阿里的沖擊何時有望好轉?

那么在經歷了 GMV 三年十倍的爆發性增長后,直播電商、特別是抖音能否繼續維持遠高于行業的增長,其增速和對阿里等傳統電商沖擊的拐點又何時會到來?具體來看:

1)直播電商 GMV 增速拐點到了嗎?

由于缺乏官方數據,市場上各類第三方機構給出的抖音 GMV 數據也并不統一,因此我們只能做方向性判斷,不應細究數據。

根據 Sandalwood 數據,抖音 GMV 在 3Q22 的同比增速仍高達 72%,但四季度以來增速迅速下降到 20%~30% 以下,這表明抖音似乎正脫離爆發性增長階段。

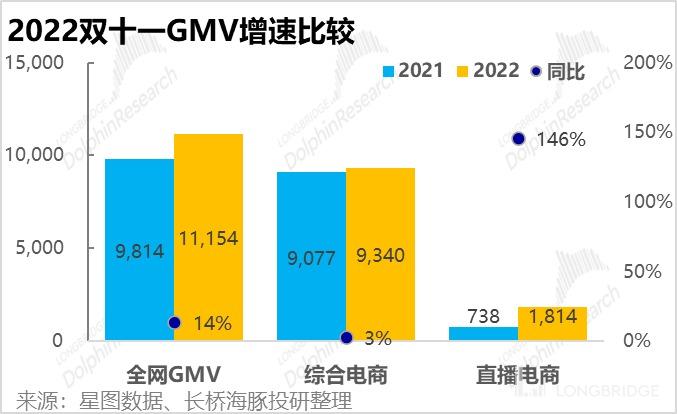

但若參考星圖數據公布的 2022 年雙十一購物電商銷售數據,直播電商的增速則仍遙遙領先電商大盤。據星圖數據,2022 年雙十一期間直播電商增速 GMV 依舊高達 146%,遠高于全網 GMV 增速 14%,和阿里、京東等綜合電商整體僅有 3% 的增速。而這又表明直播電商似乎仍在爆發增長階段,并未像 Sandalwood 數據顯示的那樣迅速放緩。海豚君認為直播電商剛開始舉辦購物節,基數低可能是 2022 年雙十一期間增速遠高于非購物節期間增速的原因。但這也表明直播電商尚有不少繼續提升和增量空間。

那么拋開第三方數據,抖音和快手兩家官方對 2023 年電商 GMV 增速的指引如何?根據調研。其中,抖音 2022 年粗口徑 GMV 在 1.4~1.5 萬億之間,而 2023 年的目標則是再增長 5000 億,總量到 2 萬億左右,對應同比增速 35~40% 之間。而快手今年總量約 9000 億,明年目標為 1.3 萬億,等于 44% 的同比增速。

若兩家公司能實現今年的目標,那么2023 年抖快的電商整體 GMV 增速會從去年的約 56% 略下降到 41%,但 GMV 絕對增量實際由去年的 8300 億增加到 9400 億,即直播電商的增長勢頭不會明顯放緩,但上述指引只是抖快、兩家公司的 " 期望 ",明年能否實現有待觀察。

2)直播電商增長動力和天花板在哪?

海豚君認為直播電商早期的增長動力主要是用戶滲透率的提升,中長期則在于用戶購物頻率和客單價的提高。那么上述三項推動因素當前已經走到哪了?

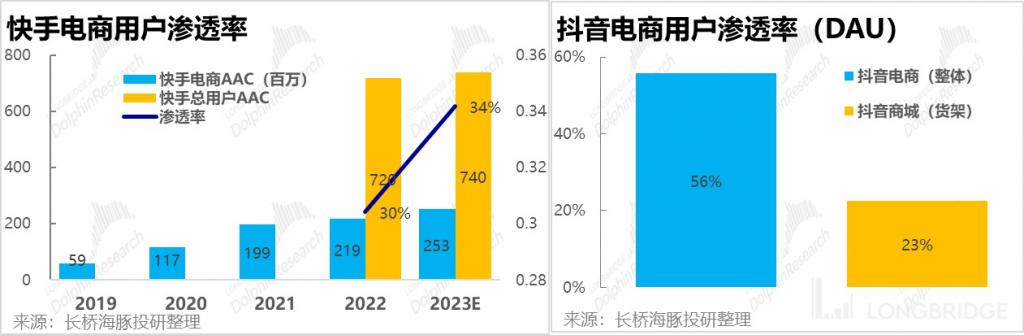

首先從用戶滲透率來看,據調研年活口徑下快手電商用戶的滲透率在 2022 年為 30%,相比之下抖音電商在日活口徑下整體的用戶滲透率已達 50% 以上,而貨架電商模式的抖音商城滲透率也已超過 20%。可見抖音電商的當前的用戶滲透率已相當高,顯著領先于快手(應當也是抖音 GMV 總量遠勝快手的主因)。因此,海豚君認為抖音通過提升電商用戶體量快速拉升 GMV 規模的階段已基本過去,快手則還有不少提升空間。

眾所周知,短視頻和直播極強的流量優勢是抖音、快手能夠進行電商、本地生活、招聘等一系列商業變現的基礎。但水可載舟、亦可覆舟,抖音和快手核心的娛樂屬性也限制了他們的商業化上限。抖音、快手必須限制商業化廣告的占比,不然一旦損害用戶的娛樂體驗,導致用戶和流量出走,就屬于舍本逐末。雖然抖音電商用戶滲透率會繼續提升,甚至到 70~80% 也并非不可能,但當前滲透率已經過半,抖音也難以在大幅增加電商相關視頻的占比,未來滲透率提升的節奏大概率會放緩。

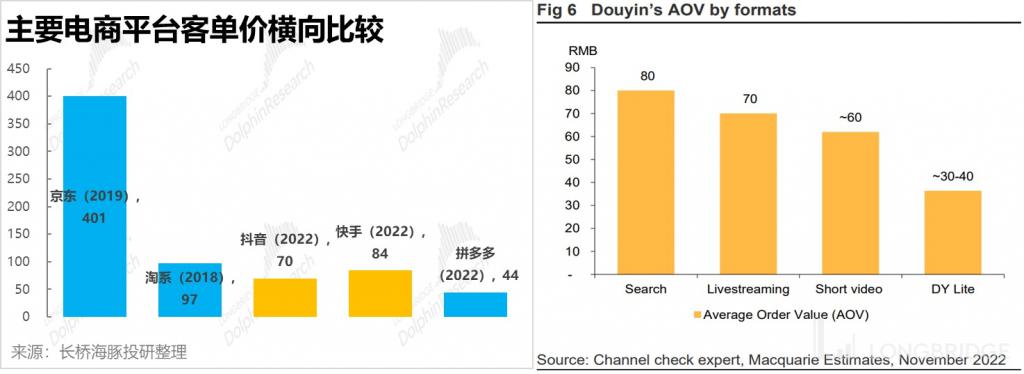

從客單價的角度,據調研到2022 年抖音電商的客單價范圍在 60~80 元之間,其中搜索和商城渠道的客單價高于直播和短視頻渠道。快手的客單價也已達到 80 元的水平。相比之下淘系電商客單價也不過 100 元上下,拼多多更是僅有 40 元出頭的水平。如此看來,直播電商和傳統電商之間客單價的差距已不大,對標阿里提升空間僅 20%~30%。

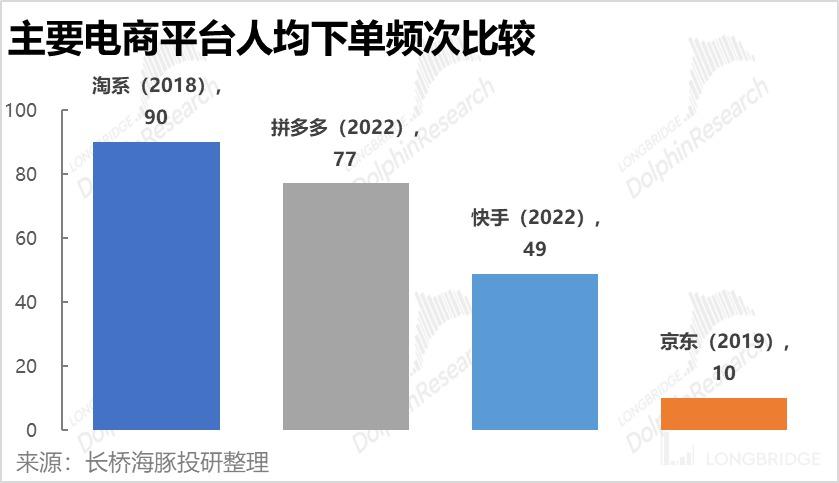

至于人均下單頻次,快手 2022 年每年的下單頻次已接近 50(海豚君未看到抖音的相關數據),相比之下拼多多用戶每年的下單頻次為 77 次,而淘系電商應當在 90 次以上。因此,直播電商的人均下單頻次還有不小的提升空間。但從另一個角度來看,通過主播或視頻主動推薦商品的賣貨模式能適配的購物情景相比貨架電商更少,因此直播電商的下單頻次上限略低似乎也合情合理。

總的來看,在買家數量、下單頻次和客單價這三個指標上,抖音相比阿里雖然還有一定提升空間,但已沒有質的差距。其中,買家滲透率和用戶下單頻次雖提升空間較大,但直播電商的商業模式實際上也限制了上述兩點的上限。至于客單價,直播電商和傳統電商間的差異就更小,且主要是因為直播電商平臺上 3C、家電等高單價產品占比太低。

因此,根據上述三項指標當前的位置來看,直播電商雖還會有增速優勢,但基本已渡過了爆發式增長階段,難以維持高雙位數的增速,未來幾年雖還會繼續搶占傳統電商的份額,但沖擊會明顯減輕。

3)直播電商未來的發展方向在哪?

根據上文的分析,海豚君認為抖音、快手通過直播賣貨的商業模式未來將進入強于行業的穩態增長階段,規模上限也出現端倪。那么除了以直播電商的模式繼續增長外,抖音、快手的電商 GMV 的天花板是否還有進一步提升的空間和途徑?把邏輯和專家調研相結合,海豚君認為向綜合貨架電商發展和全品類化是兩個比較明確的方向。

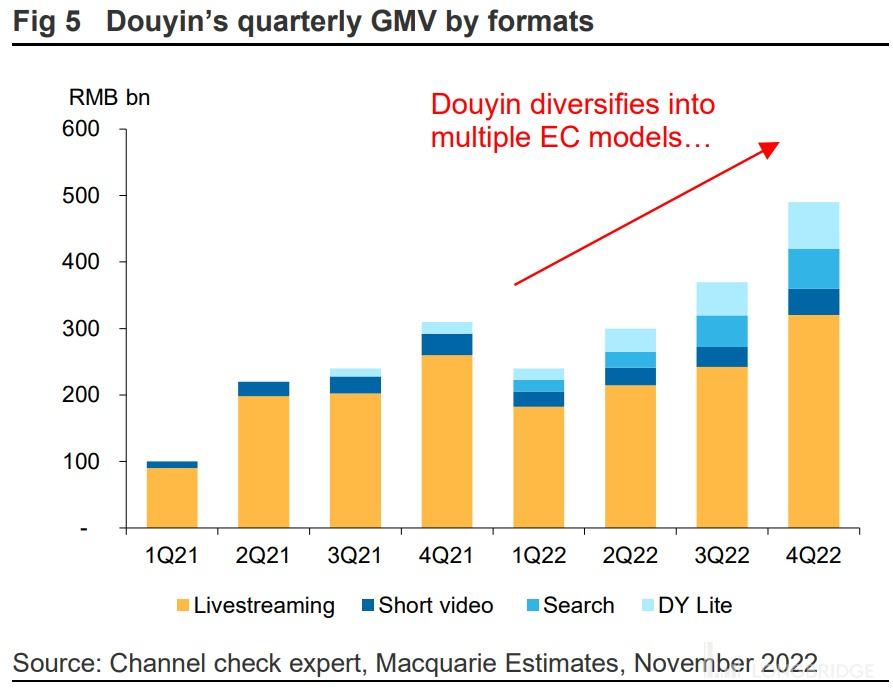

首先從邏輯上,既然娛樂屬性和商業變現相對互斥,構建一個獨立于抖音主平臺的純電商平臺是能夠讓想看短視頻和想購物的用戶互不影響的方法。且根據券商的調研,到 2022 年四季度抖音總 GMV 中來自搜索渠道的 GMV 占比已明顯超過 10%,近期商城渠道的 GMV 增速在三位數以上。并且據專家調研,抖音也有目標將搜索 + 商城渠道的 GMV 占比提升到 40% 左右。

此外,雖然服飾、美妝、食品等產品仍是直播電商的主要且優勢品類,但抖音、快手無論從擴大覆蓋商品品類或是提升客單價的角度,都有增加電子、家居等非優勢品類占比的動機。根據調研機構的數據,抖音在 2022 上半年年增速較快的品類也是家居用品和圖書影音產品。而且,若抖音、快手等逐步增加搜索和商城渠道 GMV 占比,也能更好的適配電子、家居等標品的購物場景。