過去幾年,場景開拓是電商行業(yè)發(fā)展的 " 主旋律 ",其中社交電商、直播電商、內(nèi)容電商都取得了堪稱 " 驚艷 " 的成績。與這些如今耳熟能詳?shù)拿~相比,大眾對近場電商的概念仍然略感陌生。

這也與近場電商探索不順有很大關系。雖然巨頭們對近場電商的布局由來已久,但大都表現(xiàn)乏善可陳。但這一局面很可能在今年將得到改觀。

今年以來,巨頭們加速了近場電商的布局,連此前入場較少的拼多多也開始在今年 4 月招商,開展同城購業(yè)務。

巨頭加碼近場電商,很大程度上是受到了疫情短期催化的影響。疫情期間,食品飲料、生活快消等基礎品類的近場電商需求激增,對貨架電商的部分 SKU 形成了一定替代效應。

盡管巨頭加碼近場電商,但回到實際的業(yè)務進展,相比傳統(tǒng)電商,近場電商仍然是一個覆蓋品類更少,利潤更薄的 " 苦 " 生意。

近場電商主要覆蓋的是重時效且 SKU 較少的品類,目前難以延展到其它品類。原因在于,近場電商的成本結構,需要消費者付出更高的價格,如果不是對時效要求較高的商品,用戶更青睞在傳統(tǒng)電商中下單。

此外,巨頭無論是自營還是采取聚合線下零售店的方式,都無法擴充高 SKU 的品類。以自營為例,巨頭自營只適合少 SKU 的品類,而多 SKU 品類,巨頭自營很難做到足夠的豐富度,并且由于多 SKU,巨頭也要做更大規(guī)模的采購,帶來更大的采購成本及壓力。

除了目前覆蓋的品類較少外,近場電商的業(yè)務成本也高于傳統(tǒng)電商,其成本不僅包括基礎設施建設,以及高運營難度下需要付出更多的人員成本。

可以預見,近場電商作為電商業(yè)態(tài)的重要補充,仍然有相當長的路要走。

01 疫情催化,巨頭加碼近場電商

從用戶需求角度出發(fā),近場電商主要用于滿足用戶同城購物需求,交付依賴本地倉儲及配送網(wǎng)絡,屬于本地化屬性較強的電商市場。

近場電商并非新鮮事物。事實上,電商巨頭對近場電商的布局早就開始了,此前的 020、新零售、社區(qū)團購等業(yè)務,都是巨頭對近場電商的探索。但現(xiàn)在回看,上述業(yè)務取得的成績多少有點乏善可陳。

不過,饒是如此,巨頭對近場電商的布局也并未停止,近期甚至有加速布局的趨勢。

阿里、京東、美團在這個領域蟄伏多年的玩家,都在近期加大了近場電商布局。比如 " 美團的近場電商業(yè)務之一,美團閃購提出要在 2022-2024 年開設一萬個 " 閃電倉 ",京東則為進一步完善近場電商的履約能力,增持達達。而此前并未對近場電商涉足較少的拼多多也開始下場,今年四月,拼多多在上海部分地區(qū)上線了 "48 小時內(nèi)達 " 服務,并且 " 同城配 " 業(yè)務已經(jīng)開始招募商家。

究其原因,巨頭加碼近場電商是疫情短期催化的結果。今年以來,疫情導致多省市交通管制,影響了傳統(tǒng)電商的交付。這使用戶在食品飲料、生活快消品等基礎品類的同城購物需求激增,增長研究社經(jīng)過數(shù)據(jù)調(diào)研總結到," 基礎品類需求激增,推動了近場電商規(guī)模的快速擴張,對貨架電商的部分 SKU 形成了強的替代效應。"

這一點在巨頭的財報上也多少有所體現(xiàn)。一季度,巨頭傳統(tǒng)電商業(yè)務增速下降的背景下,近場電商卻保持了較快增長。其中,阿里在財報中提到,本地生活業(yè)務中,來自非餐(生鮮及藥物)的訂單量增長顯著。而美團也在財報中提到,新業(yè)務同比增長 47%,最大的推動業(yè)務正是零售業(yè)務的增長。

長期來看,用戶在疫情期間培養(yǎng)起來的近場電商消費習慣,有可能在以后中延續(xù),這就好比,當年非典培養(yǎng)了用戶遠場購物的消費習慣。這自然也會加速巨頭們布局近場電商。

而拋開疫情影響,即使從電商行業(yè)的發(fā)展說,電商巨頭布局近場電商也是必要之舉。

一方面,傳統(tǒng)電商已經(jīng)遇到瓶頸,巨頭們需要更完善的電商布局來穩(wěn)住基本盤并且尋找業(yè)務增量。由此,阿里提出遠、中、近電商場景結合,京東提出全渠道電商,本質(zhì)上都是通過加碼近場電商延伸電商場景,獲取新增長。另一方面,近場電商也符合電商發(fā)展的規(guī)律,電商發(fā)展至今核心是業(yè)務效率的提高,近場電商由于本地化的屬性具有傳統(tǒng)電商無法比擬的時效優(yōu)勢,是電商業(yè)態(tài)的必要補充。

那么,巨頭頻頻加碼的近場電商如今處于怎樣的發(fā)展情況呢?

02 近場電商是個 " 苦 " 生意

從現(xiàn)階段看,如果與傳統(tǒng)實物電商對比,近場電商是一門覆蓋品類更少,利潤更薄的生意。

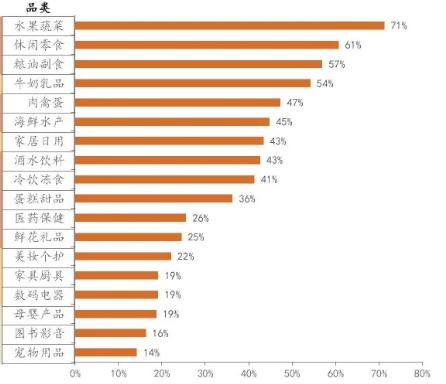

在品類上,根據(jù)招商證券的總結,近場電商的主要覆蓋品類為生鮮、百貨、日用食雜等。招商證券做的一份消費者調(diào)研顯示,用戶在近場電商中最青睞購買的是水果、休息零食等生鮮、百貨品類。此外,巨頭的招商類目也傾向生鮮、百貨等品類。比如,拼多多同城配目前主要招商品類包括禮品鮮花、低溫奶、定制蛋糕等。

(用戶在近場電商中最喜歡下單的品類對比)

從品類選擇也不難看出,近場電商覆蓋品類的共性是時效要求高、SKU 少。長期來看,近場電商也很難向時效要求低、SKU 多的品類延伸。品類覆蓋有限,是由供需兩端共同決定的。

在需求端,如果品類不具備高時效的特點,用戶更青睞在電商平臺購買。原因在于,近場電商需要消費者分攤一部分成本,主要體現(xiàn)在運費上。近場電商由于即時配送以及同城購物的限制,很難像傳統(tǒng)電商一樣通過規(guī)模化訂單壓低物流成本。申萬宏源證券數(shù)據(jù)顯示,近場電商配送成本是 6-8 元 / 單,而傳統(tǒng)電商是 1-3 元 / 單。多出的配送成本,需要用戶分攤,京東近場電商業(yè)務負責人曾說過,近場電商跑通的一大要素就是用戶需要改變認知,愿意付出單獨的運費。

在供給端,巨頭采用平臺和自營兩種模式布局近場電商,兩者均很難突破近場電商的現(xiàn)有品類,為近場電商帶來更多 SKU。

其中,巨頭親自下場自營,很難擴品類和 SKU。觀察巨頭近場電商自營的品類,大多是百貨及生鮮品,而即使是傳統(tǒng)電商的自營品類也大多集中在電器、百貨等標品。背后的原因是,自營模式適合少 SKU 的品類,而多 SKU 品類,巨頭自營很難做到足夠的豐富度,并且由于多 SKU,巨頭也要做更大規(guī)模的采購,帶來更大的采購成本及壓力。

而即使巨頭通過平臺模式即聚合傳統(tǒng)零售店,依托線下第三方資源開展業(yè)務也很難在多 SKU 品類上與傳統(tǒng)電商競爭。一方面,傳統(tǒng)線下店受限貨架數(shù)量和面積,其覆蓋的 SKU 很難做到傳統(tǒng)電商的規(guī)模。

另一方面,在部分品類的線下門店運營秉承 " 淺庫存、少 SKU" 的經(jīng)營理念,典型的是服裝。原因在于,線下店都會經(jīng)歷 " 庫存之殤 ",出于庫存風險的考慮,線下店往往集中集中某幾款具備銷售潛力的品類及 SKU,并且即使集中 SKU 后也會少量備貨,哪怕出現(xiàn)斷貨風險也不愿承擔庫存風險。因此,線下店 " 淺庫存、少 SKU" 也決定了近場電商依托線下資源很難做到傳統(tǒng)電商貨品的大而全,在多 SKU 品類中,與傳統(tǒng)電商在競爭上處于劣勢。

而品類受限并不在近場電商發(fā)展遇到的唯一問題。從目前看,近場電商也需要付出更高的業(yè)務成本,這使巨頭的近場電商業(yè)務需要更長的投入期。

近場電商更高的業(yè)務成本主要集中在三方面,一是,上文已經(jīng)提到的,由于訂單無法規(guī)模化集中化配送,近場電商的配送成本是傳統(tǒng)電商的 2-3 倍。二是運營成本更高,近場電商不僅要與線下供應鏈結合,資產(chǎn)很重,并且近場電商運營難度更高,需要專門人員對貨品進行實時分揀、打包等,這也使其要付出更多的人員成本。最后,巨頭與線下合作過程中,也要承擔行業(yè)潛規(guī)則以及腐敗現(xiàn)象造成的隱形成本。比如,近場電商的采購和運營部門,因掌握財權和事權,發(fā)生侵吞財物和內(nèi)部賄賂的現(xiàn)象時有發(fā)生。

雖然業(yè)務難度更高,但從實際情況看,近場電商已是巨頭必須卡位的戰(zhàn)場。在這種情況下,巨頭應該如何破局呢?

03 精細化運營,近場電商的取勝之匙

在以往的互聯(lián)網(wǎng)戰(zhàn)爭中,資本往往發(fā)揮著很大的作用,典型表現(xiàn)就是巨頭通過用戶補貼,快速收割市場。但近場電商很難重復類似的故事,由于大環(huán)境發(fā)生巨變,巨頭無法再以燒錢的形式進行不及成本的投入。

當資本武器的作用降低后,精細化運營、提高業(yè)務效率成為巨頭破局的最佳選擇。目前來看,巨頭在業(yè)務推進中,也秉持類似的發(fā)展策略。

首先,巨頭在近場電商中,針對不同的市場,普遍采取多業(yè)態(tài)布局的方式。比如,在高線城市,阿里通過盒馬等重資產(chǎn)的自營業(yè)務以及淘鮮達等聚合線下商超資源的輕資產(chǎn)模式共同開展業(yè)務。而在下沉市場,則采取淘菜菜的社區(qū)團購模式布局。

巨頭采取多業(yè)態(tài)共同布局的原因在于,近場電商不具備互聯(lián)網(wǎng)業(yè)務的可復制性,在某個城市的某個街道取得成功的模式,可能復制到五公里外的另一街道就失效了。由此,巨頭只能根據(jù)特定地區(qū)的用戶需求、商超資源進行針對性布局,比如在重時效的高線城市發(fā)展前置倉,在重價格的地線城市開展社區(qū)團購。

此外,巨頭也在加碼基礎設施建設。巨頭進入近場電商之初,雖然通過聚合線下資源的輕資產(chǎn)模式快速推進業(yè)務,并依賴線下商超提供履約服務。但隨著業(yè)務開展,巨頭普遍加碼前置倉 / 店倉一體的建設。比如,美團提出要在兩年內(nèi)建立一萬個閃電倉、阿里零售通也開始在今年有前置倉落地,盒馬則推進社區(qū)店布局。

實際上,巨頭親自下場加碼基礎設施建設是必要之舉。第三方線下店 SKU 有限,根據(jù)國海證券數(shù)據(jù),夫妻店 SKU 一般在 300-500 種,并且平臺模式下,配送時間較長且難以管控。巨頭親自下沉即可以優(yōu)化配送時間,也可以提升商品 SKU,如美團閃電倉 SKU 可達到 3000 以上,雖不及傳統(tǒng)電商,但優(yōu)于大部分線下店。

總的來說,與過去互聯(lián)網(wǎng)轟轟烈烈?guī)讏龃笳滔啾龋鼒鲭娚炭赡苁且粓霾患ち业珮O為漫長的戰(zhàn)爭。而巨頭們想在近場電商中脫穎而出,不僅要放棄以往資本補貼市場的路徑依賴,而且也將重新回到零售行業(yè)精細化運營的邏輯中去。