操作系統作為一切電子軟件運行的平臺,深深牽制著國家和民族產業發展的主動權和所有系統的安全性。過于依賴國外操作系統無疑成了高懸在頭頂的一把達摩克利斯之劍。

" 作為十二億人口的大國,自主操作系統不可不搞,不可慢搞 "。1999 年,中國工程院院士倪光南在《人民日報》發文,呼吁要建立國產完整的軟件產業體系,不能受制于人。

國產操作系統的自主研發迫在眉睫,操作系統也掀起了國產化的浪潮。

其中,被譽為 " 軟件國家隊 " 的中國軟件與技術服務股份有限公司(簡稱 " 中國軟件 "),背靠中國電子,旗下擁有中標麒麟和銀河麒麟兩大操作系統。優沃的背景加上愿意大手筆投入研發的態度,自然被看作操作系統國產替代化中的主力軍。

市場的幻想神經一度被撩動,2020 年 7 月,中國軟件市值曾超 500 億元,不過當下已不及 200 億。營收成績十分亮眼,但盈利能力卻一直不理想,或許這便是市場對其重估的原因。2021 年,中國軟件營收 103.52 億元,歸母凈利潤卻僅 7558 萬元。

即便頭戴 " 國家隊 " 的帽子,但在商言商,難賺錢的原因依舊脫離不了基本的商業邏輯。當前,國產操作系統快速崛起,但距離何時真正實現替代,尚無人能準確給出答案。

大浪淘沙,想扛起操作系統國產化的大旗,既要學會吆喝,也要學會賺錢。

軟件國家隊的盈利焦慮

背靠國內最大的國有綜合性 IT 企業集團中國電子,中國軟件穩坐 G 端市場國產操作系統龍頭,中央部委、地方政府和大型央企等機構部門都是其長期的客戶群體。

調研機構賽迪顧問在《2020-2021 年中國平臺軟件市場研究年度報告》指出,銀河麒麟 V10 操作系統在桌面、服務器的政府市場中銷售額占比第一,占有率超過 70%。

但背負著 " 軟件中國家隊 " 的期望,在憧憬美好未來的同時,中國軟件也需直面當下亟待提高的盈利能力。

在 2019 年年報中,中國軟件曾提出 2020 年要實現營收 100 億元的目標,由于疫情影響項目招標工作,該目標彼時并未達成。2021 年,中國軟件實現營業收入 103.52 億元,延期交上了答卷。

不過看似美麗的成績背后,卻常年有著增收不增利的問題。2018-2021 年,中國軟件的營收一直處于可觀的增長態勢,但與此同時,中國軟件的凈利率卻連續三年下滑。2021 年,中國軟件 1.96% 的凈利率創近四年新低。

制圖:科技新知 丨 數據來源:年報

中國軟件旗下中標軟件和天津麒麟兩家子公司,分別推出的中標麒麟和銀河麒麟兩大國產系統,一向被看作最有可能成為國產 Wintel 的中堅力量。

2019 年底,中標麒麟與銀河麒麟合并。按理來說,兩大力量的整合,本應可將中國軟件推上更高一層的臺階,但即便如此,也未能挽救不斷下滑的凈利率。

2020 年目標未達可以用疫情來解釋,不過盈利能力長年下滑,恐怕并非外界因素可以做擋箭牌。中國軟件還是要從自身找原因。

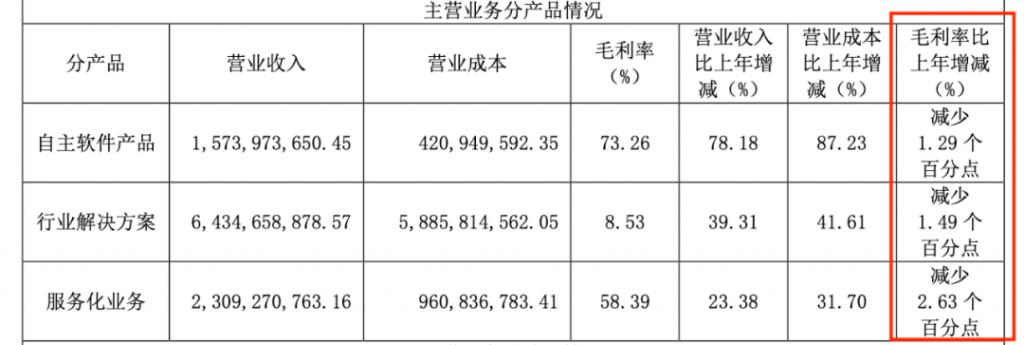

中國軟件三大業務板塊分為:自主軟件產品、行業解決方案和服務化業務。當前,三大業務板塊均出現營收增長,毛利率卻下降的難題。

數據來源:中國軟件 2021 年年報

而侵蝕毛利率的重要原因,則在于營業成本和費用的上升。2021 年,銷售費用、管理費用、財務費用和研發投入費用分別同比增長 88.71%、61.73%、486.09% 和 41.17%。

作為國家級高科技創新企業,若想實現自主可控的技術自由,自然需要投入高昂資金用于研發。

即便最需 " 不計成本投入 " 打造的麒麟系統,也已經取得了可觀的盈利成績。2021 年麒麟軟件營收 11.34 億元,同比增長 85%;歸母凈利潤 2.68 億元,同比增長 63%。

中信建投曾在 2020 年一篇研報中指出,中國軟件操作系統業務整體凈利率 38.33%,軟件產品規模化銷售帶來的邊際成本下降、高利潤釋放效應十分顯著。

反觀母公司中國軟件大手筆投入研發和銷售,卻并未轉化成盈利成果。

從中國軟件業務構成來看,低毛利率的業務成了主要收入來源。毛利率最高的自主軟件產品業務僅貢獻 15.2% 的營收,毛利率最低的行業解決方案業務卻成了中國軟件收入的基本盤,且近幾年占比還在不斷增大。

若想依靠毛利率僅為 8.53% 的業務來造血,恐怕困難。在這樣的業務構成之下,盈利能力出現瓶頸在所難免。

細究本就不高的利潤中,3.41 億元來自含增值稅退稅、政府補助、政府扶持資金等在內的 " 其他收益 ",占利潤總額的 148.42%,還有 1.16 億元是通過投資取得的收益。若排除兩項收益來源,中國軟件或并非盈利的狀態。

即便高新技術產業的背后離不開高強度的投入,但愿意投入和不考慮回報率,是兩碼事。當前中國軟件在費用不斷上漲的同時卻沒拉動盈利能力,可見資金投入效率低,那么,錢都花在何處了?

錢花哪兒了?

中國軟件為什么會陷入增收不增利的境地?在大幅上漲的營業費用和成本的背后,錢是否花得高效?

在管理、財務、研發和銷售費用上,投入最多的便是研發費用。2021 年,中國軟件在研發上投入超 18 億元,同比增長超四成,占總營收的 18.31%。對于研發費用的增長,中國軟件解釋稱主要是由于本期重大項目研發投入較多所致。

其中絕大部分的費用支出在了人工費上。2021 年,中國軟件研發人員數量增加了 513 位。僅人工費用,就占 2021 年中國軟件研發費的 81.7%。而研發人員在中國軟件占總人數的比例常年超過 50%。

按理來說,在高科技企業中,研發人員自然是寶貴的財富。但從中國軟件自身的業務板塊來看,營收超八成來自行業解決方案和服務化業務,前者主要包括軟硬件采購和人力成本及外包服務,后者則包括外包服務采購和人力成本。

中國產經在《創新研發對企業績效的影響——以中國軟件和信息技術業上市公司為例》期刊中,以 A 股 107 家軟件和信息技術服務公司為樣本,得出結論:盡管存在一定程度的滯后效應,但增強研發資金投入強度的確有利于提高企業的凈資產收益率;即便不應忽視對高素質人才的培養,但研發人員投入強度對企業績效的影響卻并不顯著。

看似賣力加大研發投入,中國軟件的業務是否需要這么多的研發人員?研發人員又是否人盡其才?恐怕都需打上個問號。

銷售費用的增長主要是由于市場人員的增加,管理費用的增長則來自人員投入及折舊攤銷類資產費用增加較多。總的來說,費用支出的極大一部分來自擴張團隊導致薪酬的支出。

即便不談盈利回報,這些投入是否真的提升了產品技術含量和附加值?仍值得討論。

除了在擴張團隊上大手筆投入的同時,中國軟件在投資上也頗有 " 不計回報 " 的架勢。

2021 年,中國軟件年末長期股權投資由上年的 4.88 億元增加至 8.21 億元,同比增長 68.2%。

其中,兩億投資給了上海博科資訊股份有限公司,中國軟件持有 7% 的股份。而博科資訊和中國軟件有著同樣的難題——由于費用的增長,盈利能力下滑。相比中國軟件增收不增利,2017-2020 年期間,博科資訊僅 2019 年盈利,其余年份均為虧損狀態。

此外,中國軟件于 2021 年 4 月投資貴州易鯨信息技術有限公司 5679 萬元,持有其 7.64% 的股權。盡管數據顯示,2020 年以來易鯨捷開始盈利,但在獲得中國軟件戰略投資后,其因董事舉報,陷入偷稅漏稅、發不出工資以及技術產權 " 內斗 " 等風波,真實盈利能力遭到質疑。5 月 12 日,中國軟件宣布 3.89 億元增資易鯨捷。

幾億元的投資,對凈利潤僅千萬元,且本身投入和盈利增長不成正比的中國軟件來說,無疑是雪上加霜。

僅看費用投入類別,研發、銷售等,這些錢的確花在了該花的業務領域,卻經不起細究。

隨著業務的增長,這些錢卻沒能花在讓中國軟件提高盈利能力的關鍵之處。

作為知識和技術密集型產業的重要力量,這樣的花錢方式如何支撐得起后續在技術研發上的可持續性,恐怕是中國軟件需要思考的問題。

系統易成,生態難建

麒麟系統為何名為麒麟?源于其底層采用 mach 微內核為藍本,服務層參照的是 FreeBSD 系統,應用層參考的是 Linux,界面則仿照了 Windows。跟中國傳統神獸——擁有獅頭、鹿角、麋身、牛尾的麒麟有相同的特性。

在國產替代的大背景下,操作系統是公認被卡脖子最嚴重的領域之一。而中國軟件的麒麟操作系統一直被視作國產操作系統的 " 可造之材 "。

麒麟操作系統的搭建離不開開源系統 Linux。這個誕生于 1998 年的開源系統一直被視作 Windows 有力的競爭者,不僅免費開源代碼,而且性能優越十分穩定,因此目前大多數國產操作系統都是基于此而開發,麒麟系統也不例外。

Linux 的出現無疑在 Windows 系統的壟斷下撕開了個口子,而即便 Linux 并非私有化,沒有所有權歸屬者,但這也同樣意味著國產操作系統的根基所有權并未掌握在自己手中。在俄烏戰爭中,基于 Linux 內核的桌面 PC 操作系統 Ubuntu 的開發商 Canonical 對俄羅斯的停服,也為國產操作系統對 Linux 的依賴敲響了警鐘。

麒麟系統目前已經應用在銀河、天河計算機、嫦娥工程等重大工程,但主要服務對象仍集中在黨政軍企。不可否認的是,這的確檢驗了麒麟系統的安全性,但若想承擔得起 Wintel" 國產替代化 " 的使命,只覆蓋 G 端場景遠遠不夠。

中國軟件董秘辦工作人員曾在接受采訪時稱,國內市場雖然巨大,但公司目前還沒有更多的規劃,要先服務好已經產生訂單的黨政軍客戶。

但自主的操作系統若想承擔起國產替代化的使命,不應當只是運行在特定的 G 端場景,更需要面對民用市場的考驗。

億歐智庫在報告中指出,當前國內桌面操作系統,Windows 和 macOS 仍處于絕對主導地位。盡管近五年市占率有所下滑,但仍占據超九成的市場份額。

在習慣了 Windows 和 macOS 系統的市場,麒麟系統在 G 端的背景優勢能否應用在民用市場上,仍是未知數。

系統易成,生態難建。互聯網時代,控制跨操作系統平臺的公司才有可能成為新的王者。

倪光南院士認為,Wintel 聯盟的 Windows 之所以能夠壟斷操作系統市場,就是因為他們推出了統一的標準,幾乎所有的外設、應用程序都能做到即插即用、即裝即用。而我國芯片廠商大多各自為政,這樣一來排列組合有幾十種軟硬件方案,很難實現外設和應用程序的兼容。

銀河麒麟桌面操作系統 V10 的發布,不僅適配國產主流軟硬件產品,更兼容了 Android 和 Windows,在開放程度上邁出了重要的一步。不過在生態搭建上,仍有很長的路要走。

麒麟 Linux 官方數據披露,麒麟 Linux 目前兼容的軟件數量(含適配的 Windows、安卓、linux 軟件)和兼容適配的硬件合計約 43 萬款。而截至 2021 年底,Windows 的軟硬件合計超過 5000 萬,這意味著麒麟 Linux 適配數量不足 Windows 的 1%。

本身國內操作系統起步較晚,若想迎頭趕上,無疑需要下苦工,但目前中國軟件卻事倍功半。

即便有過倒下的先行者,當前,國家隊、民營科技巨頭以及數字化市場上的各類企業,仍然爭先恐后為操作系統國產化貢獻力量。在實現自主可控的操作系統的路上,有鮮花滿地,卻也荊棘遍布。

據中國專業調研機構賽迪顧問統計,在國產操作系統領域,麒麟軟件的銀河麒麟操作系統穩居 2021 年中國 Linux 操作系統市場排名第一。盡管已歷經二十余年,國產操作系統羽翼尚未豐滿,而打頭陣的麒麟操作系統,如何前行,將對整個國產操作系統生態進化方向起著舉足輕重的作用。