移動出行作為平臺經濟和數字交通的典型代表,在構建高效、可靠、便捷、普惠的城市出行系統中發揮了重要的作用。2020 年以來,移動出行經受住了疫情的考驗,為抗疫做出了應有的貢獻。

整體上看,移動出行市場規模不斷擴大,各業態保持了較強的活力和創新能力,創造了大量的就業機會,促進了產業鏈的協同增長,推動了低碳綠色出行理念的落實。移動出行行業治理能力不斷提升,政策體系日漸完善,安全底線得以夯實。

行業主要上市公司:目前,國內移動出行行業的上市公司只有滴滴 ( DIDI ) 。此外嘀嗒出行已在香港交易所提交招股說明書、哈啰出行在美國納斯達克交易所沖擊上市。

本文核心數據:移動出行用戶規模、移動出行各細分市場市場規模

產業概況

1、定義:多領域并行發展

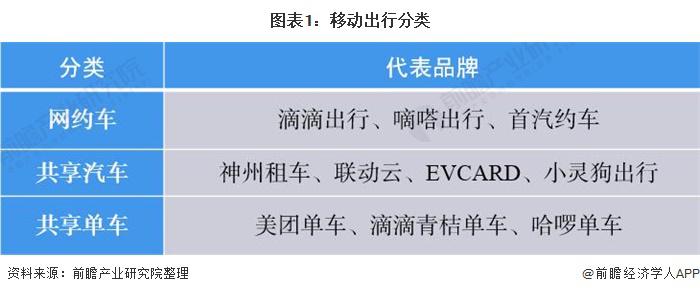

移動出行是指基于出行場景的互聯網服務。根據運營模式的不同,互聯網出行包含網約車、共享單車和共享汽車等。

根據《網絡預約出租汽車經營服務管理暫行辦法》,網約車服務是指以互聯網技術為依托構建服務平臺,整合供需信息,使用符合條件的車輛和駕駛員,為用戶提供非巡游的預約出租汽車服務的經營活動。網約車與傳統出租車相比,最大的區別在于非巡游性質,即網約車不能巡游攬客,只能通過預約的方式經營。當前網約車平臺服務模式涵蓋快車、專車、拼車和順風車,但順風車并不屬于法律定義的網約車服務。

共享汽車是指利用移動互聯網、全球定位等信息技術構建網絡服務平臺,為用戶提供自助式車輛預定、車輛取還、費用結算為主要方式的小微型客車租賃服務 ; 共享單車指共享單車企業在一些公共場所提供的單車租賃服務,采用分時計費的運營模式,一定程度上解決了市民出行 " 最后一公里 " 的問題。

2、產業鏈剖析:下游巨大需求帶動移動出行發展

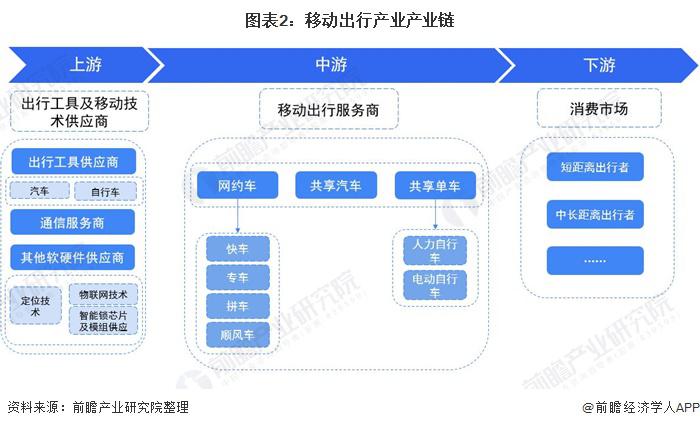

從移動出行行業產業鏈結構來看,移動出行行業上游主要是出行工具以及移動技術軟硬件供應商,其中出行工具供應主要包括汽車和自行車的生產制造 ; 移動技術軟硬件供應主要包括通信服務以及其他軟硬件供應。

移動出行行業的中游則是由各類移動出行服務商構成,目前主要是網約車、共享汽車以及共享單車服務,其中網約車服務包括快車、專車、拼車以及順風車等多種類型 ; 共享單車包括共享人力自行車以及共享電動車。下游消費市場則是各類有出行需求的消費者,共享單車主要針對短距離消費市場,網約車及共享汽車主要針對中長距離出行。

產業發展現狀

1、行業整體情況:產業受到疫情沖擊,但會有較大幅度反彈

出行作為人們日常生活的基本需求,一直以來被資本密切關注,針對移動出行,不同的商家推出了諸如共享單車、網約車、順風車等等其他細化出行的服務。盡管其中存在一些安全上的風險,但卻也提高了人們生活出行的效率,使人們在日常生活中更加便捷。目前,移動出行行業企業也在不斷優化其產品服務,期待探索出與用戶共贏的行業規則。

根據 iiMedia 數據顯示,2014 到 2019 年中國移動出行的用戶規模持續增長,在 2018 年突破 5 億人,在 2019 年達到 5.63 億人,2020 年受到新冠疫情居家政策的影響,人們紛紛宅在家中,出行行業受到一定的打擊,用戶規模增速明顯放緩,2020 年中國移動出行用戶規模約為 5.69 億人。

2017-2019 年,我國移動出行市場規模呈現出逐年增長的態勢。2020 年一季度,新冠肺炎疫情席卷全國,居民出行受到限制 ; 但伴隨著國內政府積極抗擊疫情,第二季度疫情得到有效控制,移動出行活躍度逐漸恢復。整體來看,2020 年移動出行行業整體市場規模下降幅度不大,市場規模約為 3255.3 億元。

2、細分市場一:網約車市場

——兩大模式形成,多種運營模式共生

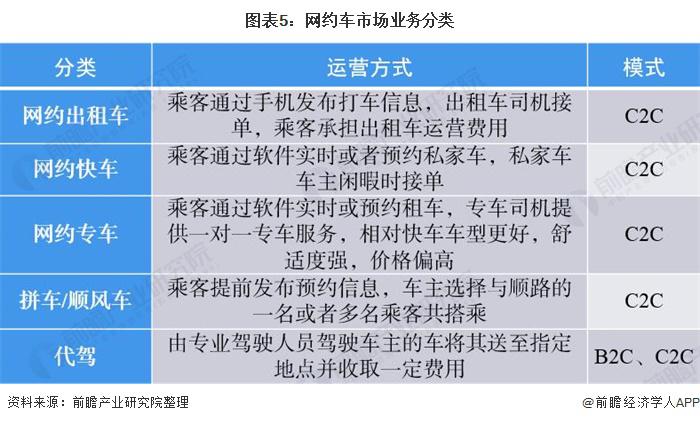

發展至今,我國網約車已經形成了 " 以 B2C 和 C2C 兩大模式為主,網約出租車、網約快車、網約專車、順風車和代駕等多種運營模式共生 " 的發展格局。

——用戶規模及市場規模受疫情沖擊,但目前已逐漸回升

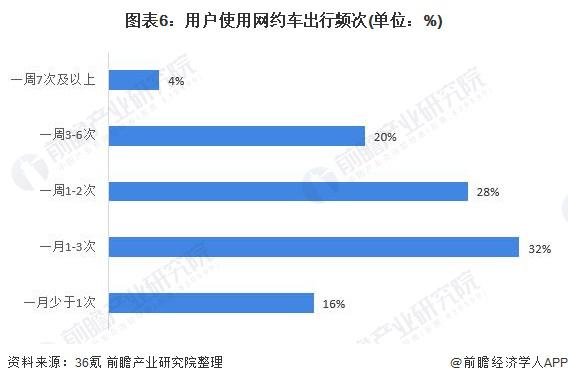

得益于政府對公共交通的引導以及移動共享出行的日益成熟,公共交通和共享出行模式越來越多的受到消費者的青睞,根據 36 氪發布的《網約車用戶調研報告》,有 81% 的受訪者常使用網約車 ( 包括網約出租車 ) 作為出行方式,其中用戶使用網約車出行的頻次較高,52% 的用戶每周使用一次及以上的網約車。其中,28% 的用戶每周使用 1-2 次網約車,20% 的用戶每周使用 3-6 次網約車。

并且,用戶規模在 2017-2019 年上半年呈現增長態勢,截止 2019 年 6 月,我國網約車用戶規模突破 4 億人。

然而,突如其來的疫情在 2020 年上半年沖擊了額我國網約車市場。截止 2020 年上半年,我國網約車用戶規模下滑至 3.4 億人。不過,隨著疫情得到有效控制,網約車恢復生機,截止 2020 年底,我國網約車用戶規模逐漸回升,為 3.65 億人。

2020 年全年網約車市場規模也因此受到影響,較 2019 年下降 3.36%,為 2980 億元。

3、細分市場二:共享汽車市場

——市場規模在疫情下仍保持正增長

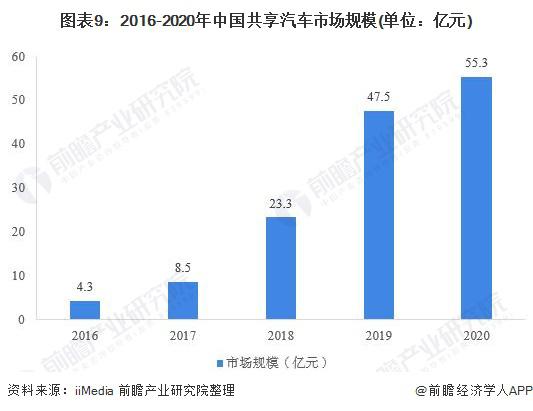

共享汽車作為共享經濟的細分市場之一,近年來隨著汽車駕駛人數的攀升,共享汽車行業也迎來了良好的發展機遇。數據顯示,2019 年,我國共享汽車行業的市場規模達 47.5 億元,約為 2018 年的兩倍之多。

2020 年新冠疫情肆虐,根據不同城市的防疫要求,部分共享汽車企業甚至暫停了部分地區的車輛運營,這對于共享汽車行業無疑是一次重擊。但與此同時,經濟下行、消費降級的大環境還沒有改變,加上此前已經有許多城市出臺了限牌政策,二三線城市購車和持有車輛的成本也陡增,所以很大一部分用戶的購車欲望是被壓制的,便捷經濟的共享汽車正好填補了一個空白。整體來看,2020 年共享汽車市場規模保持增長,但是增速有所下降,為 55.3 億元。

——年輕一代為消費主力軍

根據滴滴出行的調研數據,在消費群體中 80 后、90 后的 19-38 歲中青年人群是汽車共享出行的主要受眾,其用戶規模占總用戶規模的占比達到 81.4%。

4、細分市場三:共享單車市場

——互聯網共享已是主流

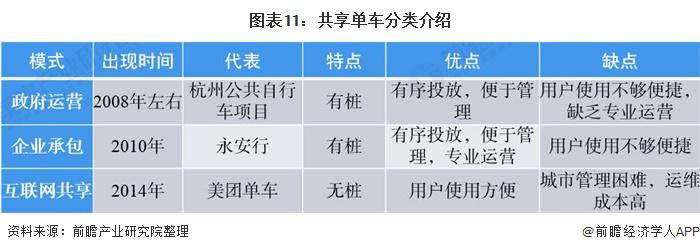

經過十多年的發展,我國共享單車按照運營模式的不同大致可分為 3 類:政府運營模式、企業承包模式以及互聯網共享模式。目前,互聯網共享以其獨特的優勢成為了我國共享單車市場的主流。

——市場從無序擴張到平穩發展

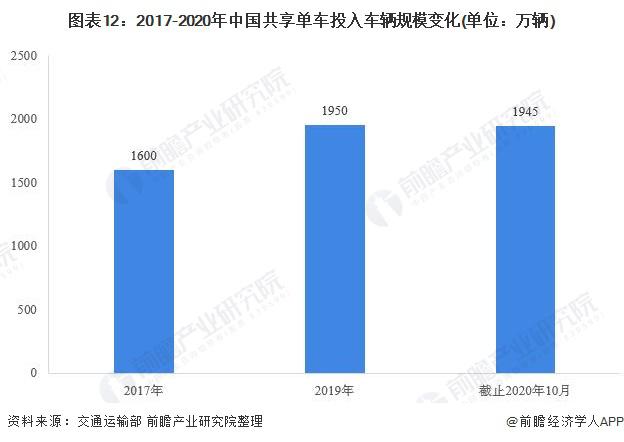

在經歷的互聯網共享單車的爆發式發展后,我國共享單車市場發展逐漸趨于平穩發展,近幾年我國共享單車投入車輛維持在 1600-2000 萬輛之間水平。根據交通運輸部公布的數據顯示,截至 2020 年 10 月,共享單車投入車輛達 1945 萬輛。

在市場投資趨于理性下,共享單車的消費需求仍保持增長態勢,2020 年全國共享單車市場規模為 220 億元。

產業競爭格局

1、區域競爭格局:一線城市仍是主流

我國移動出行行業整體起步較晚,但目前發展迅速,已在我國多個一線城市登錄,正在由一線城市向二三線城市發展,用戶主要集中在年輕人、中低端收入家庭以及臨時需要用車的用戶。從區域分布看,華南、西南、華東為移動出行發展核心區。

從代表企業分布情況來看,我國移動行業產業鏈相關企業在北上廣深等一線城市、經濟發達地區發展迅速。

2、企業競爭格局:頭部企業逐步顯現

從企業競爭情況來看,我國網約車、共享企業以及共享單車市場競爭情況各有不同。

在網約車領域,我國網約車市場呈現 " 一超多強 " 市場競爭格局 ; 在共享汽車領域,我國共享汽車市場仍處于激烈競爭局面,暫無局對龍頭出現 ; 而在共享單車領域,美團、青桔以及哈羅三足鼎立的局面已基本形成。

產業發展前景及趨勢

1、市場規模有望突破 6000 億

移動出行的核心技術包括互聯網、大數據、物聯網、汽車智能化等,目前這些技術在我國已逐步發展成熟,并廣泛應用于各行各業各個領域。而且目前,我國把發展高科技產業和戰略性新興產業提升到了國家戰略層面,政府部門積極調動國家資源集中突破傳感器技術、高精度定位技術、車輛智能控制技術等智能網聯汽車核心關鍵技術。這些核心技術快速發展會進一步推動移動出行行業朝著更加環保、更加智能化、定制化的方向發展。

結合我國移動出行行業細分市場發展前景來看,我國移動出行行業仍將保持高速增長態勢,到 2026 年,全國移動出行市場規模將達到 6186 億元。

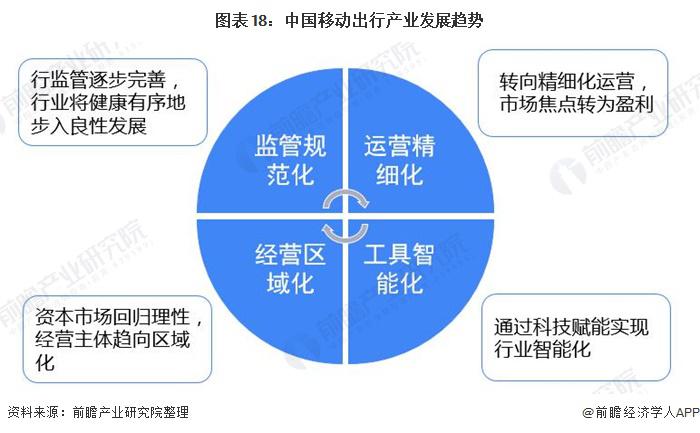

2、規范化、智能化發展已成定局

經過十多年的爆發式發展,我國移動出行行業發展已逐漸回歸理性,行業逐步走向精細化運營,市場焦點轉為盈利,經營主體趨向區域化,與此同時,行業監管逐步完善,科技賦能實現行業智能化發展。

在行業監管方面,近年來,在政府、行業協會、企業等多方共同努力下,共享單車、網約車等移動出行細分領域的監管體制、安全保障機制等已逐步建立,其細分市場從早期的野蠻擴張逐步回歸理性發展。未來,運營企業將在政府主管部門的監管下合理規范共享出行交通工具的投放規模、停放區域等細則,在滿足用戶需求的同時,企業將有序實現盈利,整個移動出行行業將健康有序地步入良性發展。

在企業運營管理方面,行業已步入野蠻生長期的尾聲,部分細分領域甚至已結束野蠻生長階段,行業整體運營模式從粗放式擴張逐步轉變為精細化運營,行業競爭的焦點從早期基于資本和補貼的運營轉向基于科技賦能的高效運營,以實現盈利和正向循環。

在運營范圍方面,由于共享出行行業重資產等特點,其運營成本壓力較大,在缺少充足資金的情況下,運營企業難以拓寬市場覆蓋區域移動出行行業將以區域性運營主體為主,可能存在少數企業服務某一特定區域,盡管存在通過資本運作并購企業以實現全國性布局的可能,但總體上仍將以各區域市場為主。

在技術發展方面,政府、企業等主體已開始著手整合交通資源,試圖打造出行即服務模式,提高交通資源的利用效率,緩解交通擁堵、汽車空置率高等問題,并降低人們出行成本。借助數字化、信息化等技術,基于物聯網、車聯網等,移動出行企業將提高出行信息管理水平,滿足用戶個性化需求,實現應用場景多元化,最終實現行業智能化。