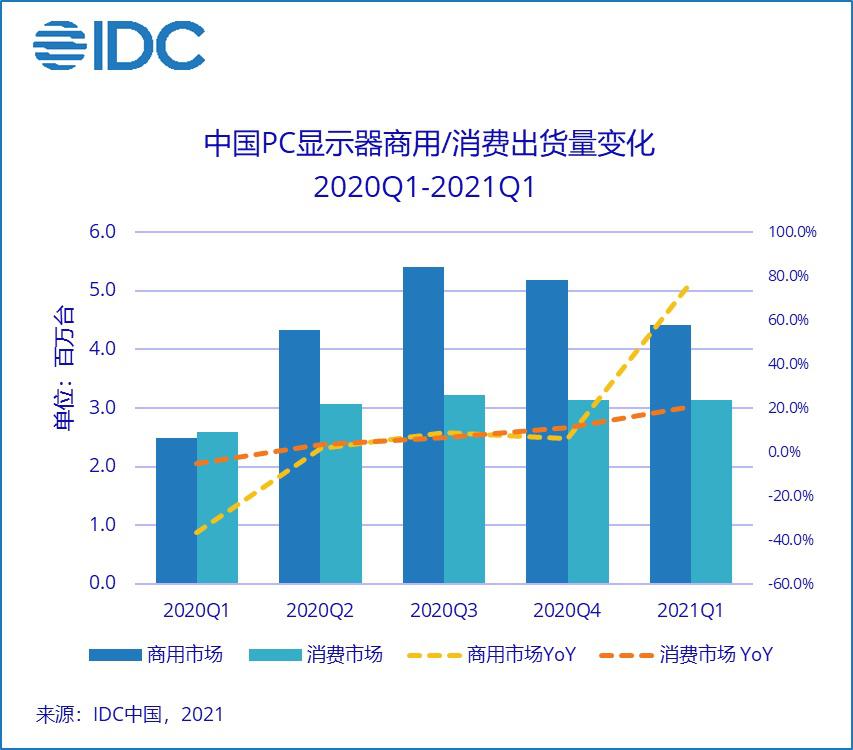

IDC 中國最新發(fā)布的《IDC 中國 PC 顯示器追蹤報告,2021 年第一季度》顯示,2021 年第一季度中國 PC 顯示器市場整體出貨量 755 萬臺,同比大幅增長 48.6%。疫情過后中國居民的消費、辦公習慣發(fā)生巨大改變,智能終端協(xié)同辦公、娛樂、學習等擴大了顯示器的應用場景,拉動中國顯示器市場規(guī)模的增長。其中,商用市場需求增長尤其明顯,一方面是行業(yè)需求順延;另一方面經(jīng)濟恢復帶來的新增需求。從而帶動一季度顯示器商用市場出貨 441 萬臺,同比增長 77.5%;消費市場出貨 314 萬臺,同比增長 20.9%。

競爭格局穩(wěn)定,供需失衡下頭部企業(yè)競爭力優(yōu)勢明顯

顯示器市場 TOP5 品牌長期占據(jù)著近 70% 的市場份額。在供需失衡的市場環(huán)境下,聯(lián)想憑借其強大的供應鏈以及下游 PC 渠道資源,一季度出貨量實現(xiàn)翻倍增長,市場份額較去年同期增長 6.8 個百分點;AOC 作為傳統(tǒng)顯示器老牌,占據(jù)著獨立顯示器近 30% 的市場份額,在整體市場中排名第二;排名第三的戴爾出貨量也大幅增長了 58.2%。

小尺寸產(chǎn)品缺貨嚴重,21.5" 上游面板供應持續(xù)萎縮

顯示器整體尺寸結(jié)構(gòu)向中大尺寸方向發(fā)展。現(xiàn)階段終端市場對小尺寸顯示器需求熱度不減,尤其是 21.5" 產(chǎn)品,且價格持續(xù)增長。短期來看,后進廠商 CSOT 和 HKC 積極規(guī)劃 21.5" 面板的供應,彌補 BOELGD 等頭部面板廠對 21.5" 產(chǎn)能的削減。長期來看,整體市場對 21.5" 產(chǎn)品的供應仍然持續(xù)萎縮。IDC 認為,以小尺寸為主的頭部品牌廠應積極推進大尺寸產(chǎn)品,提升自身在高端市場的競爭力,以應對上游供應的變化。

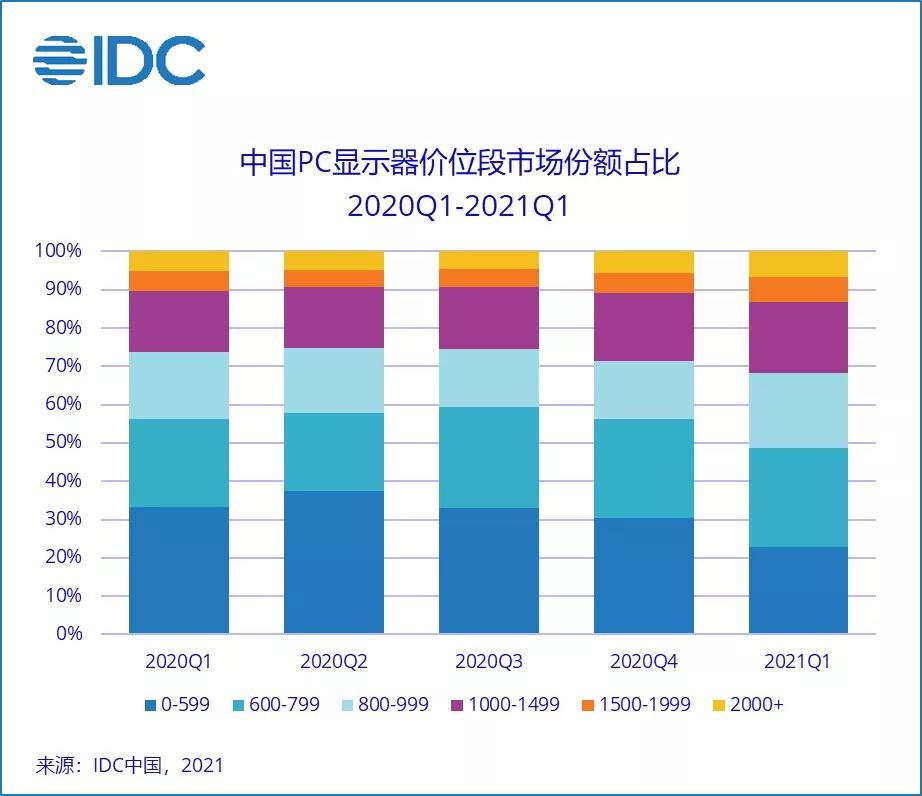

三大因素推動 PC 顯示器價格結(jié)構(gòu)向千元以上遷移

PC 顯示器整體市場價格段逐漸向千元以上遷移,第一季度千元以上價格段產(chǎn)品出貨量占比突破 31.6%。主要有三大因素推動價格結(jié)構(gòu)遷移:第一,驅(qū)動 IC 供應不足,原材料漲價,導致整機成本不斷攀升,終端價格持續(xù)上漲;第二,尺寸結(jié)構(gòu)加速升級,消費市場對中大尺寸的需求推動了整體市場的平均尺寸,帶動整體均價結(jié)構(gòu)的升級;第三,高分高刷高端產(chǎn)品加速滲透,隨著消費主力群體的變化,90 后、00 后群體不僅對電競顯示器、設(shè)計師顯示器有更高的要求,對商務辦公顯示器的分辨率、刷新率以及畫質(zhì)也有更深刻的感知。

IDC 認為,盡管顯示器市場比較成熟,但是隨著企業(yè)數(shù)字化轉(zhuǎn)型以及各種智能終端的互聯(lián)互通,顯示器更多新的應用場景有待培育和挖掘。同時,市場也存在各種不確定性以及挑戰(zhàn),第一,面對 "IC 荒 " 以及供應格局的劇變,品牌廠應積極鞏固加強自身供應鏈管理;第二,價格持續(xù)上漲,勢必會抑制消費市場的需求,品牌廠以及經(jīng)銷商應謹慎對待庫存,以防價格拐點、市場需求拐點的到來;第三,新產(chǎn)品要做到特點突出,抓住群體用戶消費屬性,從細分市場突破、尋求更多市場機遇。