電商直播指的是以直播為渠道來達成營銷目的的電商形式,是數字化時代背景下直播與電商雙向融合的產物。電商直播以直播為手段重構 " 人、貨、場 " 三要素,產業鏈主要參與者包括品牌商、短視頻平臺、電商平臺、主播、C 端用戶等。近年來,直播電商行業迅速爆發,離不開產業鏈上參與者的共同驅動。

直播電商行業主要平臺:當前,我國直播電商行業主要平臺有淘寶、抖音、快手、京東、唯品會、蘑菇街、小紅書、拼多多、蘇寧易購等。

本文核心數據:品牌商廣告宣傳推廣費、短視頻平臺用戶規模、電商交易額、電商直播用戶規模

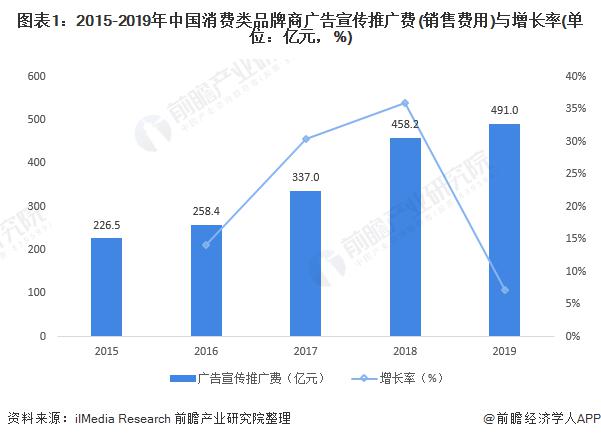

品牌商:宣傳投入增速趨緩,投入向直播等新興營銷形式傾斜

從品牌商廣告宣傳推廣費的增速來看,2015-2018 年,我國消費類品牌商廣告宣傳推廣費增速仍在上升階段,進入 2019 年,中國消費類品牌商的廣告宣傳推廣費增速明顯下降,僅為 7.2%。在品牌商廣告投入力度減弱的情況下,品牌商對營銷效果更為看重,追求投入與廣告帶來的營銷效果的高性價比,對廣告的預算結構也產生了相應變化,整體從對傳統媒體廣告的投入轉向對直播等新興營銷形式的資源傾斜。

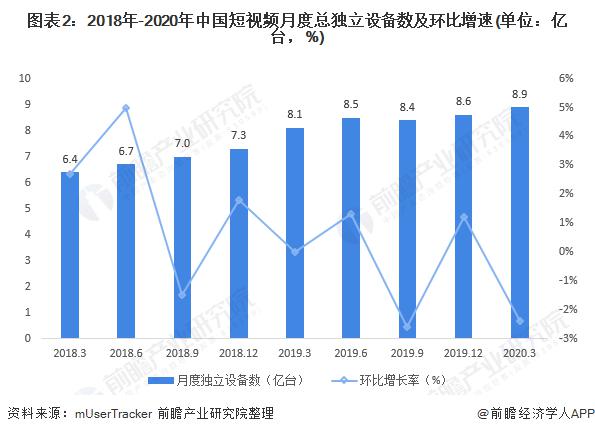

短視頻平臺:用戶規模增長趨緩,直播成為短視頻流量變現新模塊

根據 Usertracker 監測數據顯示,2018 年提來,我國短視頻月度總獨立設備數環比增速總體放緩,2020 年 3 月,環比增速下降至 -2.4%。用戶增長乏力促進抖音和快手等短視頻平臺加速商業化變現進程,其中,電商帶貨幫助短視頻平臺進一步刺激用戶消費,提升用戶價值,直播帶貨業務在短視頻平臺的比例和重要性逐步上升。

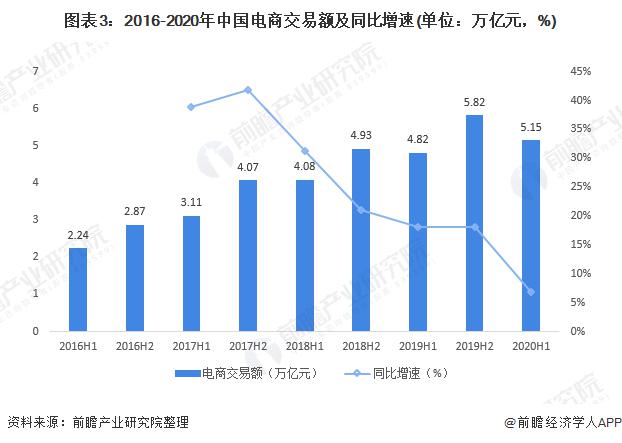

電商平臺:交易額增速創新低,急需多渠道重拾高增長

近年來,我國電商交易額增速明顯放緩,2020 年上半年,電商交易額的 5.15 萬億元,增速降至 6.8%,為歷史新低,電商交易平臺繼續多渠道和多場景重拾高增長。而相對于傳統電商營銷模式,直播電商模式少了廣告投放環節,縮短了營銷鏈路,同時縮短了商品成交時間,提高了轉化率。

主播:網紅文化和系列政策加持下,直播電商迎來發展風口

隨著網紅經濟高速發展,國內誕生了一批具有網絡影響力的 KOL 達人。KOL 通過自身影響和獨特優勢,對已形成一定規模的粉絲群體進行購買與成交上的精準高效營銷。自帶較高轉化率特征的 KOL,逐漸發展成為直播電商中的核心要素 " 人 ",即主播。網絡紅人文化的形成與 KOL 影響力的滲透,同樣驅動著直播電商的蓬勃發展。

C 端用戶:用戶網購與直播習慣逐步養成,電商直播滲透率逐步提高

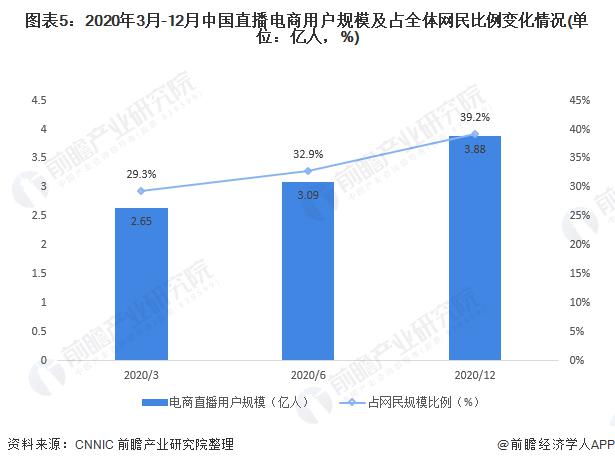

網絡購物與直播觀看習慣的培養,也為直播電商的蓬勃發展奠定堅實的用戶基礎。中國互聯網絡信息中心 ( CNNIC ) 從《第 45 次中國互聯網絡發展狀況統計報告》開始披露中國電商直播用戶規模。在疫情期間,用戶線上消費習慣加速養成,直播電商已經成為一種廣泛受到用戶喜愛的新興購物方式。

2021 年 2 月,CNNIC 發布《第 47 次中國互聯網絡發展狀況統計報告》,根據報告數據,截至 2020 年 3 月,我國電商直播用戶規模為 2.65 億人,增長迅速。截至 2021 年 12 月,我國直播電商用戶規模達 3.88 億人,占網民整體的 39.2%。